Sin contar los atrasos de años ni cantidades por las presuntas infracciones urbanísticas

El Real Betis Balompié o/y una empresa contratada por la entidad con el objetivo en primera instancia de derribar la grada de Preferencia del estadio culminaron entre el 23 de julio y el 2 de agosto de 2025 el cierre y ocupación de la explanada colindante con el Villamarín y la calle Doctor Fleming y que sigue siendo de titularidad municipal. Ante ello, vecinos del entorno preguntaron a un experto en cuestiones fiscales qué cantidad debería abonar el club de las trece barras al Ayuntamiento en aplicación de las tasas correspondientes por utilización del dominio público.

Fruto de esta consulta es el informe titulado ‘Análisis de la situación fiscal referida a las edificaciones existentes y la utilización privativa de los espacios públicos en la manzana urbana donde se ubica el estadio Benito Villamarín y todo ello en relación con la Ordenanza Fiscal reguladora de la tasa por utilización privativa o el aprovechamiento del vuelo, suelo y subsuelo de dominio público local con materiales de construcción, vallas, puntales, asnillas, etcétera, aprobada provisionalmente por el Excmo Ayuntamiento Pleno en sesión celebrada el 31 de octubre de 2017 y definitivamente por el Excmo. Ayuntamiento Pleno, en sesión celebrada el día 27 de diciembre de 2017 y publicada en el BOP el 29 de diciembre de 2017, Número 299’.

Según las fuentes consultadas, la primera dificultad para la elaboración del informe ha sido determinar cuáles son las tarifas vigentes conforme a dicha Ordenanza Fiscal, ya que nos hallamos en agosto de 2025 y hay referencia normativa que se remonta al año 2012, es decir trece años antes.

Si se trata de consultar la Ordenanza Fiscal de título kilométrico ( ‘Ordenanza Fiscal Reguladora de la Tasa Por la Utilización privativa o el aprovechamiento especial del vuelo, suelo o subsuelo del dominio público local con materiales de construcción, vallas, puntales, asnillas, andamios, apertura de calicatas o zanjas, transformadores, postes, servicios de telecomunicaciones, suministros que afecten a la generalidad o una parte importante del vecindario y otras instalaciones análogas’) a través de la página oficial de la Gerencia de Urbanismo y Medio Ambiente se pueden encontrar textos diferentes.

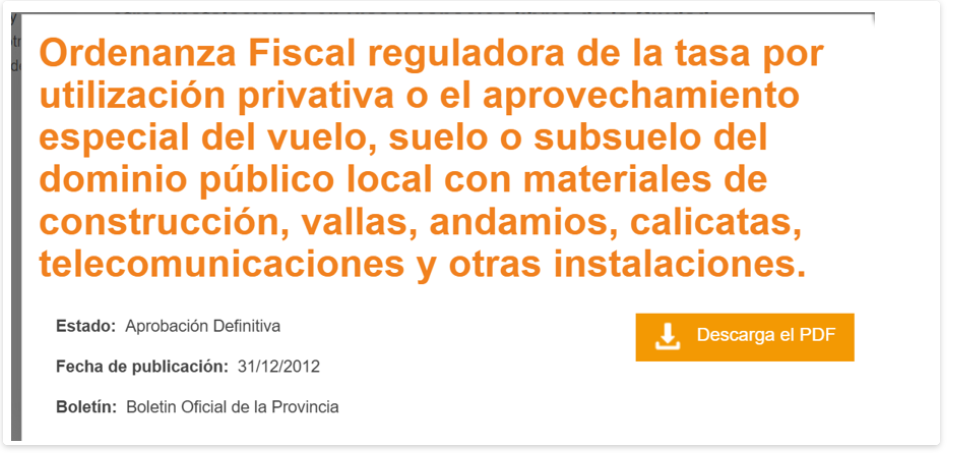

Y es que hay al menos dos versiones. En la que se reproduce a continuación

se alude a que la norma se publicó en el Boletín Oficial de la Provincia el 31 de diciembre de 2012 y cuando se pulsa en el cuadro de descargar el PDF aparece efectivamente dicho Boletín Oficial.

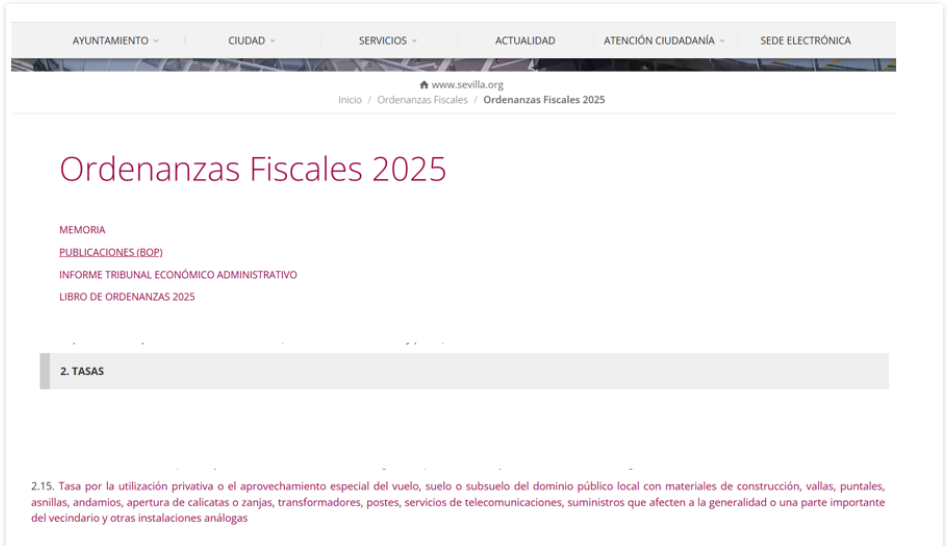

Pero hay una segunda opción en la pagina oficial de la Gerencia, con el listado de Ordenanzas en materia urbanística y en el que aparece la Ordenanza de referencia:

Si se descarga desde aquí ya no aparece el texto publicado en 2012 en el Boletín Oficial de la Provincia, sino otro similar en un fichero sin fecha pero que incorpora al final la siguiente novedad:

Es lo mismo que aparece cuando se busca la Ordenanza no a través de la Gerencia de Urbanismo, sino de la Agencia Tributaria del Ayuntamiento de Sevilla, por la lista de Ordenanzas Fiscales vigentes en 2025: https://www.sevilla.org/servicios/agencia-tributaria-de-sevilla/ordenanzas-fiscales/ordenanzas_2025

El Boletín Oficial de la Provincia del 29 de diciembre de 2017, Número 299, Suplemento Número 13 insertó un anuncio de la Agencia Tributaria de Sevilla relativo a las Ordenanzas Fiscales que se iban a modificar para el año siguiente:

Se incluye la Ordenanza citada, como acuerdo número 5 del Pleno municipal del 27 de diciembre del año 2017, y el punto se desarrolla a partir de la página 23 del Boletín. Se comprueba que no hubo cambios en las tasas; eran las mismas que se publicaron en el BOP del 31 de diciembre de 2012.

La conclusión de la investigación por las páginas del Ayuntamiento en general y de Urbanismo y la Agencia Tributaria en particular es que en trece años y medio ningún gobierno local ha actualizado las tasas que afectan especialmente al sector de la construcción, mientras que sí ha subido los precios de muchas otras Ordenanzas Fiscales. El Pleno extraordinario celebrado el 29 de octubre de 2024 sobre modificación de las Ordenanzas Fiscales para 2025 tampoco incluyó la citada, al igual que ha ocurrido desde el año 2017, por lo que las tarifas son las mismas que en 2012.

Y en el contexto actual de incesante subida de precios de la vivienda es improbable que el alcalde Sanz actualice unas tasas que a la postre afectan de manera importante al sector de la construcción, el cual repercutiría la subida en el coste final de los pisos. Si el alcalde exige al Gobierno de España y a la Junta de Andalucía bonificaciones fiscales para bajar el precio de la vivienda, sería contradictorio que modificara esta Ordenanza para incrementar las tasas, con lo cual es muy probable que los 13,5 años sin cambios se conviertan en bastantes más.

EL INFORME

Según el informe del experto, se pone de manifiesto a su juicio la deficiente gestión municipal en el control de la Fiscalidad derivada del Hecho Imponible del uso privativo de los espacios de uso y dominio Público en una manzana urbana de reciente debate urbanístico.

1.-HECHO IMPONIBLE, SUJETO PASIVO, CONTRIBUYENTE, SUSTITUTO Y RESPONSABLE EN ESTA ORDENANZA MUNICIPAL.

El artículo 3 (de la Ordenanza) define el Hecho Imponible por la utilización o el aprovechamiento del vuelo, suelo y subsuelo del Dominio Público municipal aun cuando se lleve a efecto sin la preceptiva licencia o concesión con cualquiera de los objetos o enseres señalados en la Ordenanza.

Los artículos 4 y 5 establece los sujetos pasivos del hecho imponible con respecto a la ordenanza y el artículo 42 de la Ley General Tributaria.

2.- BASE IMPONIBLE Y LIQUIDABLE, TIPOS IMPOSITIVOS Y CUOTA TRIBUTARIA

El artículo 8 establece los tipos impositivos y las tarifas que se aplicarán en función de la materia de que se trate y de la categoría de la calle. El autor considera que los índices de categorías de las calles que rodean esta manzana urbana son:

-Avenida de La Palmera: categoría 1.

-Padre García Tejero, categoría 2.

-Calle Iguazú, categoría 2.

-Calle Doctor Fleming, categoría 2.

CÁLCULO DE LA CUOTA TRIBUTARIA EN CADA UNO DE LOS HECHOS IMPONIBLES QUE SE CONSTITUYEN EN LA MANZANA MENCIONADA

–Ocupación de un suelo de un vial público en la avenida de La Palmera dando fachada a la glorieta Plus Ultra: Se trata de la ocupación de un vial público incluido en el PGOU de 2006, realizada con una valla metálica que desde hace años no tiene, presuntamente, autorización ni licencia municipal y que ahora se pretende legalizar en el Estudio de Ordenación presentado por el Real Betis Balompié, pendiente de aprobación por el Pleno Municipal.

Tarifa Primera. Cuota: 472,32 M2 x 7.99 euros =3.773 euros al trimestre. Equivalentes a 42 euros diarios.

–Ocupación de un suelo en una parcela municipal con fachada a la calle Doctor Fleming: Se trata de una parcela urbana de uso y dominio públicos incluida en el Inventario de Bienes del Patrimonio municipal que ha sido ocupada con una valla metálica y celosía de tejido plástico, al parecer para la demolición de una parte del Estadio del Real Betis Balompié.

Tarifa Primera. Cuota: 8.812,85 M2 x 6,85 euros = 60.368 euros al Trimestre. Equivalente a 670,75 euros al día.

–Aprovechamiento de un vuelo de la tribuna del estadio en la calle Padre García Tejero: Se trata de un vuelo de la edificación actual de una tribuna del estadio que sobrepasa la alineación en la calle Padre García Tejero y que, presuntamente, no ha sido autorizado. De no contar con autorización municipal, ello significaría que todo el estadio se consideraría fuera de ordenación, aunque el Ayuntamiento no lo haya advertido así.

Tarifa Sexta. Cuota: 320 M2 x 88,19 euros = 28.220 euros al trimestre. Equivalentes a 313,56 euros al día.

–Ocupación de suelo de un vial municipal en calle Iguazú con diversas construcciones anexas al estadio: Se trata de la ocupación de un suelo municipal con diversas construcciones anexas al Benito Villamarín en la calle Iguazú.

Tarifa Primera. Cuota: 220 m2 x 6,85 euros = 1.507 euros trimestrales. Equivalentes a 16,74 euros diarios.

En resumen, las cantidades se recogen en el siguiente cuadro:

El informe añade otros conceptos, como los siguientes:

LIQUIDACIÓN CUOTA TRIBUTARIA TOTAL TRIMESTRAL

Pendiente de la liquidación final con los periodos de aplicación que se consideran como prueba preconstituida de cinco años de atrasos. Deberán incluir las diferentes sanciones que por las actas de Inspección Urbanística correspondan y que están pendientes de tramitar:

–Liquidación provisional de los Hechos Imponibles 3.1; 3.3; 3.4. A cinco años, igual a 162.000 euros.

–Liquidación del Hecho Imponible 3.2. Un trimestre, 60.368 euros.

LIQUIDACIÓN DE LA CUOTA TOTAL

Cuota provisional a esta fecha (pendiente de posibles sanciones y de intereses): 222.368 euros.

Dado el tiempo transcurrido de los periodos en liquidación y las posibles sanciones que podrían corresponder, si se levantaran las obligadas actas de inspección tributaria el autor del informe estima que esta cuota provisional podría ser el doble, es decir 444.736 euros.

Del análisis realizado y de la experiencia ya observada en otros usos privativos de los espacios de uso y dominio públicos ( avenida de La Palmera), el autor del informe constata grandes deficiencias en la gestión de la Inspección Tributaria y considera que los Índices o Tipos impositivos en esta Ordenanza son muy bajos.

A su juicio, ambas cosas permiten unos usos privativos de los espacios de dominio público por grandes periodos de tiempo, lo que impide que la mayoría de los ciudadanos puedan disfrutar de sus derechos.

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/