En ese periodo el precio promedio se incrementó en un 6% cada año

El déficit acumulado de vivienda en los últimos años podría estar incidiendo de forma significativa en la evolución del precio de la vivienda en España, según el informe ‘El precio de no construir: cómo el déficit de vivienda explica gran parte de las presiones sobre los precios’, publicado por la investigadora Judit Montoriol, de Caixabank Research. Las actuales proyecciones demográficas apuntan a una demanda residencial sólida en los próximos años, lo que subraya la necesidad de dar un fuerte impulso a la construcción de vivienda para evitar que las presiones sobre los precios se intensifiquen.

El precio de la vivienda en España ha acentuado su tendencia alcista en los últimos años y refleja un mercado cada vez más tensionado. Este encarecimiento se explica, en gran medida, por un déficit de vivienda que responde a un desequilibrio persistente entre una oferta todavía insuficiente y una demanda que sigue siendo muy dinámica.

Por el lado de la oferta, aunque la construcción de nuevas viviendas va cogiendo tracción, los niveles actuales siguen siendo bajos en términos históricos. Al mismo tiempo, la demanda se ha visto impulsada por flujos demográficos intensos –con una fuerte creación neta de hogares–, la compra de vivienda por parte de extranjeros no residentes y el auge de usos alternativos como el alquiler turístico o temporal, que reducen la disponibilidad de vivienda habitual. En su artículo en Caixabank Research, Judit Montoriol estima el déficit de vivienda acumulado entre 2021 y 2024 por provincias y analiza su relación con el crecimiento de los precios residenciales.

Según la primera estimación, el déficit de vivienda acumulado en cuatro años asciende a unas 515.000 viviendas, cifra que se eleva hasta cerca de 600.000 si se consideran las viviendas terminadas (en lugar de los visados) y que alcanzaría las 765.000 si además se restaran otros usos alternativos de la vivienda.

Esto equivale al 4,0% del parque de viviendas principales en 2024 y representa cerca del 80% de los hogares netos creados. Es decir, la nueva vivienda disponible, una vez descontamos el resto de los usos de la vivienda, solamente habría podido alojar a un 20% de los hogares netos creados, y, en consecuencia, el resto de los hogares se alojó en viviendas secundarias reconvertidas en principales.

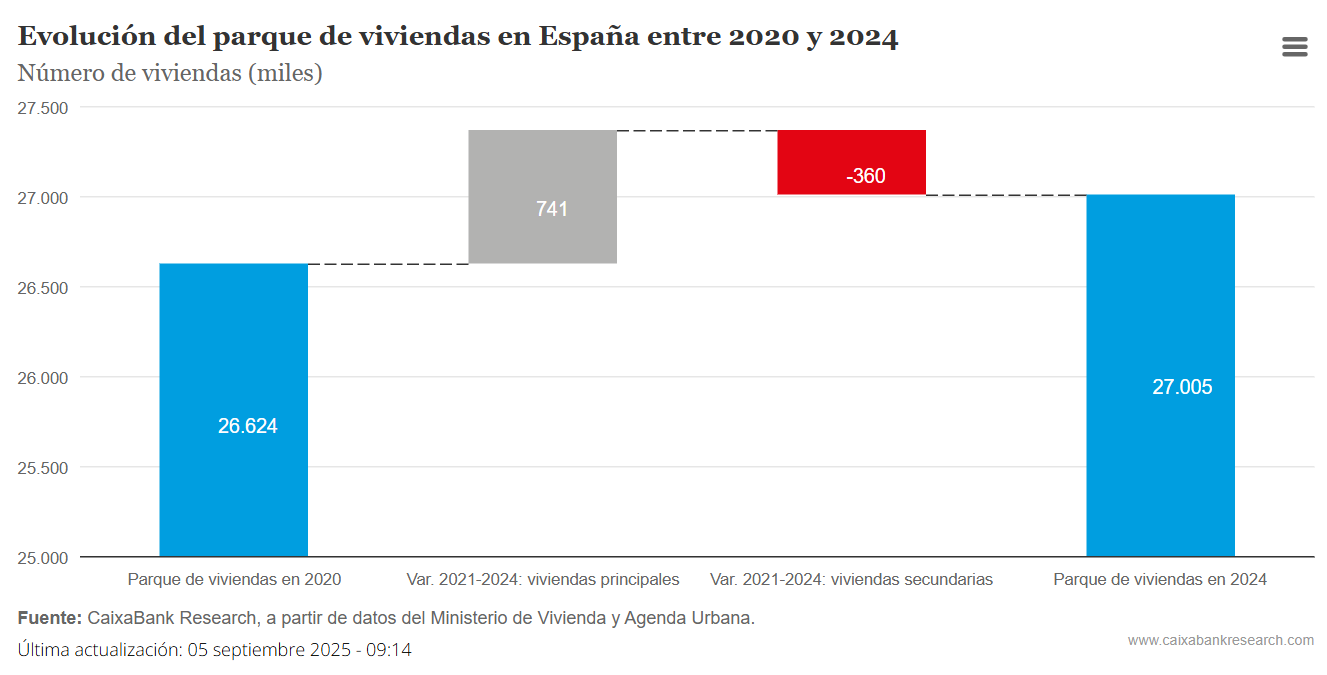

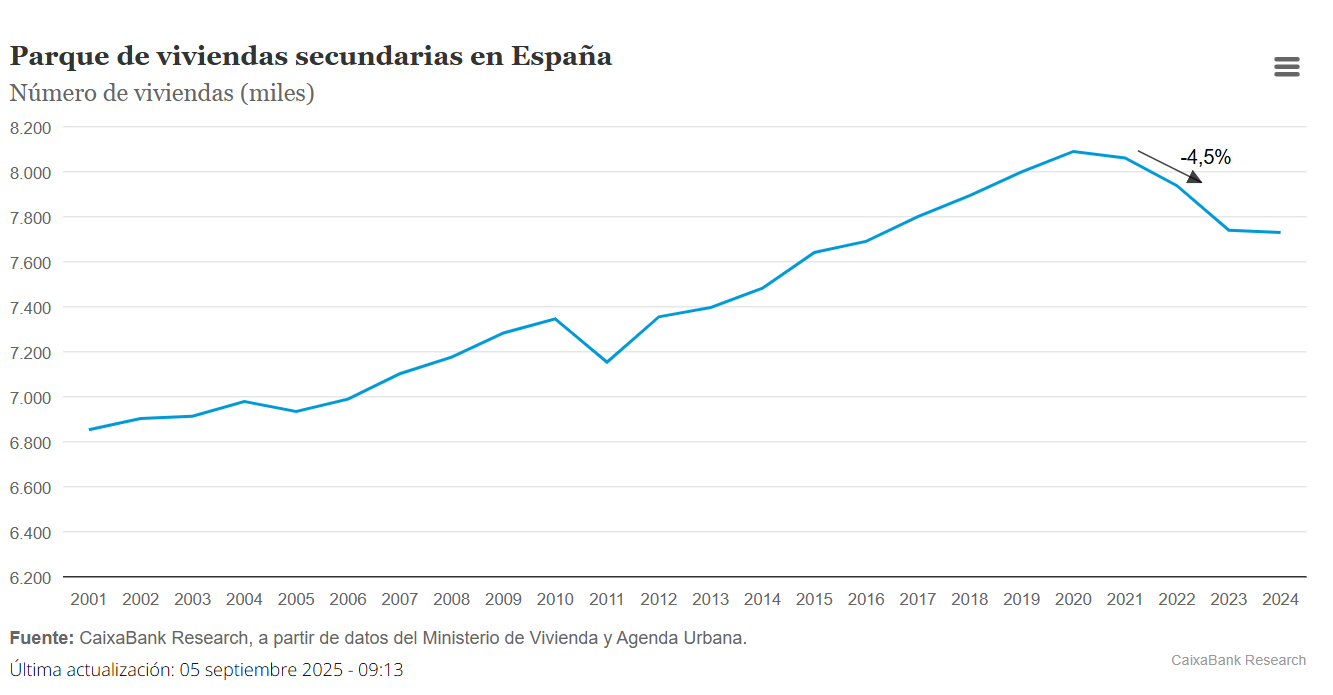

Así lo muestran los datos sobre la evolución del parque de vivienda principal y no principal del MIVAU: entre 2020 y 2024 se ha producido un significativo trasvase de viviendas no principales a viviendas principales. En concreto, el número de viviendas principales aumentó en 741.000 en estos cuatro años; de ellas, 360.000 provenían del parque de viviendas no principales y 381.000 fueron nuevas incorporaciones al parque. Por tanto, gran parte de las necesidades habitacionales de los últimos años se han satisfecho gracias a la reconversión de una parte del parque de vivienda secundaria a principal, tal y como se observa en el siguiente gráfico:

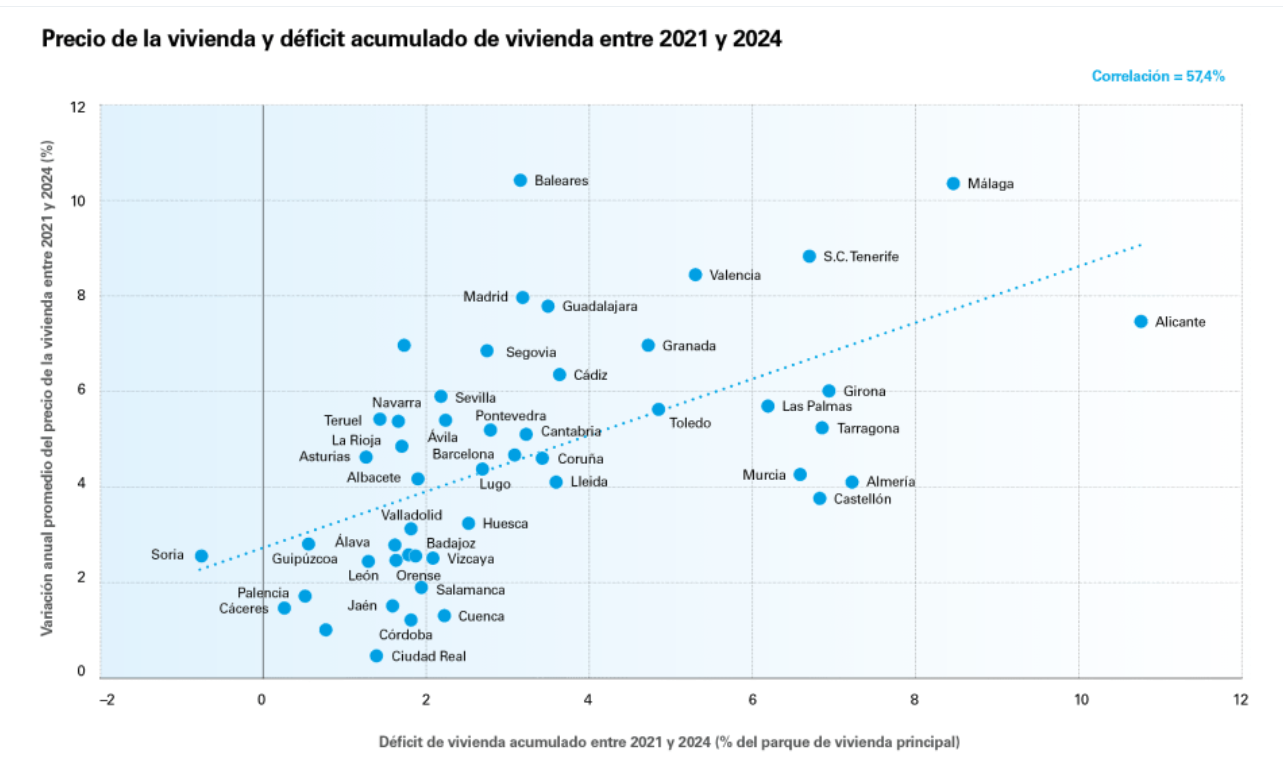

Los datos por provincia muestran que gran parte del déficit de vivienda acumulado entre 2021 y 2024 está muy concentrado: las cuatro primeras provincias del ranking acaparan entre el 40% y el 50% del déficit, en función del indicador que se utilice, y el top 10, alrededor de dos tercios. En cambio, las 20 provincias de menor déficit apenas suponen el 5% del total.

No sorprende que Madrid, Alicante, Barcelona, Valencia y Málaga sean las provincias que encabezan el ranking, pues las zonas urbanas y turísticas son las que han experimentado una mayor presión de demanda, mientras que la oferta de vivienda en estas localizaciones no ha crecido de forma suficiente para hacer frente a esta demanda.

Por provincias, la correlación entre el déficit de vivienda y el crecimiento del precio de la vivienda entre 2021 y 2024 es positiva con todas las medidas (tanto en niveles como en porcentaje del parque de vivienda principal). Este resultado sugiere que el impacto del déficit de vivienda acumulado sobre el precio no es desdeñable.

Una regresión simple del precio de la vivienda sobre el déficit acumulado sugiere que por cada aumento de 1 p. p. en el déficit, el precio crece, en promedio, unos 0,6 p. p. más por año.

Usando esta magnitud como referencia, el déficit de vivienda acumulado en el total nacional (765.000 viviendas, equivalente al 4,0% del parque de viviendas principales) explicaría 2,3 p. p. del incremento anualizado del 6,0% registrado entre 2021 y el 4T 2024.

Es decir, el déficit acumulado explicaría un 39% del aumento del precio observado en el total nacional. O, dicho de otro modo, según esta estimación, sin las presiones por el déficit de vivienda acumulado, el precio en el conjunto de España habría aumentado un 3,7% anual en promedio, en lugar del 6,0% observado.

En conclusión, este sencillo ejercicio simplemente ilustra cómo el déficit acumulado de vivienda en los últimos años podría estar incidiendo de forma significativa en la evolución del precio de la vivienda en España.

- Informe completo, en el siguiente enlace: https://www.caixabankresearch.com/es/analisis-sectorial/inmobiliario/precio-no-construir-como-deficit-vivienda-explica-gran-parte

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/