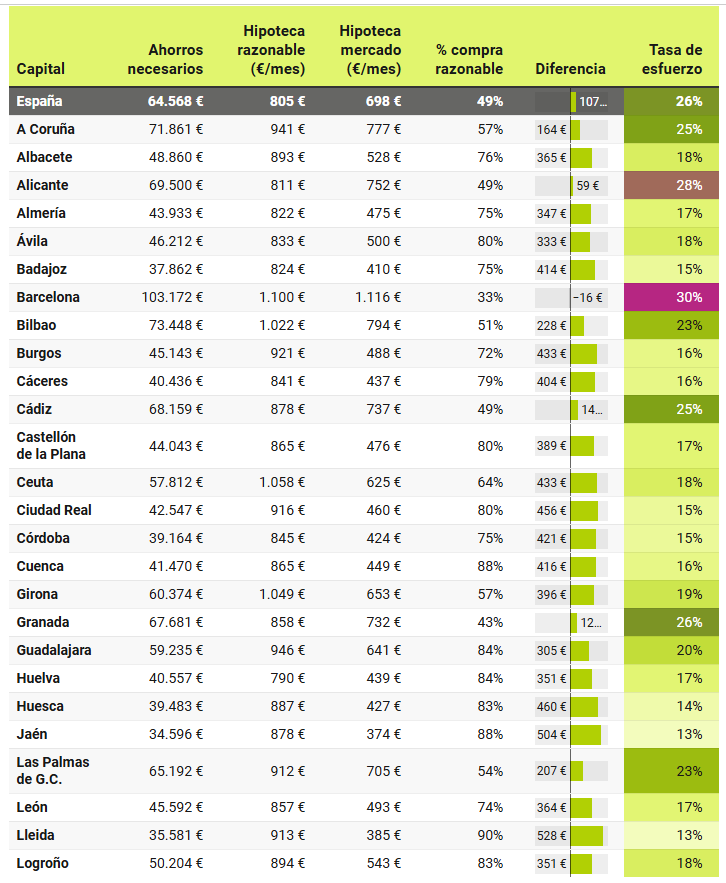

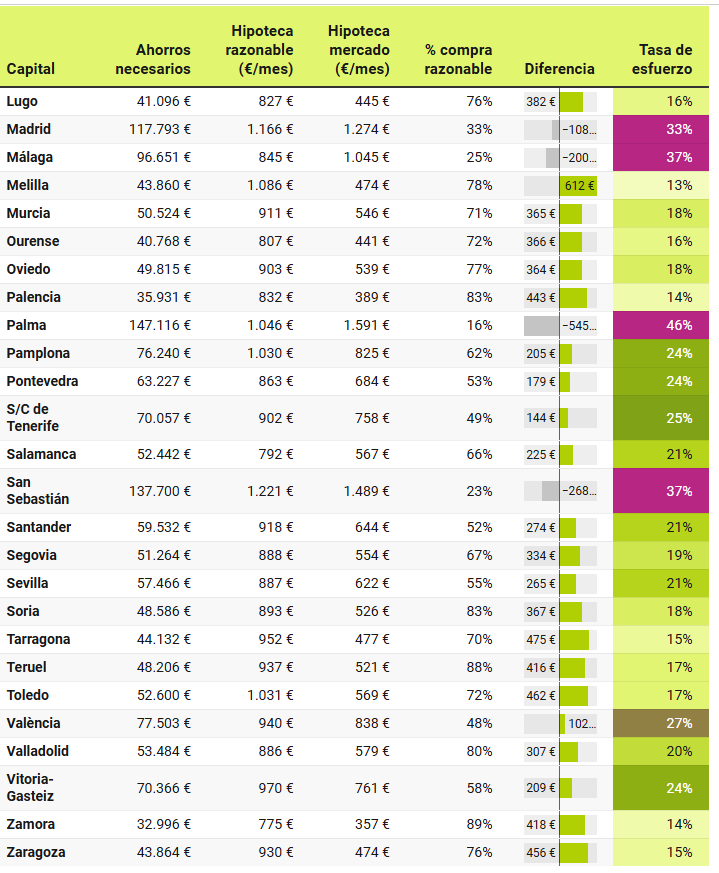

Y deberá destinar el 21% de sus ingresos mensuales para pagar al banco

El 49% de la oferta actual de pisos de dos habitaciones en venta en España tiene un precio situado por debajo del umbral de lo razonable, según un estudio publicado por el portal inmobiliario idealista. Esto significa que es accesible para una familia con ingresos medios que no destine más del 30% de los mismos al pago de la cuota hipotecaria: podría afrontar un pago mensual de 805 euros al mes, mientras que la cuota de una vivienda de dos dormitorios se situaba en el cuarto trimestre de 2025 en 698 euros mensuales. De todas formas, para poder acceder a la financiación de la operación las familias deberían aportar una media de 64.568 euros en concepto de entrada y costes fiscales. En el caso de una familia de Sevilla el ahorro previo que ha de acumular para poder solicitar una hipoteca al banco se estima en 57.466 euros.

Al igual que sucede con el mercado del alquiler, el reparto de las viviendas a coste razonable no es homogéneo y la escasez de las mismas es especialmente llamativa en los grandes mercados, con Palma de Mallorca, San Sebastián y Málaga a la cabeza. En la capital balear, sólo el 16% de los pisos de dos habitaciones son financieramente aptos para una familia con ingresos medios de la ciudad, mientras que en San Sebastián está en el 23%, y en Málaga se sitúa en el 25%.

A continuación, se sitúan Madrid y Barcelona con el 33% de los pisos con precios por debajo del límite razonable, Granada (43%), Valencia (48%), Cádiz, Santa Cruz de Tenerife y Alicante (que comparten un 49%).

En el lado opuesto, se sitúa la ciudad de Lleida, donde el 90% de los pisos de dos habitaciones tendrían una carga hipotecaria razonable para una familia de ingresos medios. Les siguen las ciudades de Zamora (89%), Cuenca, Teruel y Jaén (88% en las 3 capitales).

Si bien parece que hay una gran cantidad de oferta disponible a un precio sostenible para la economía de una familia con ingresos medios, la realidad muestra el gran escollo que hay que superar para poder acceder a una vivienda en propiedad: los ahorros necesarios para acceder a la financiación y al pago de los impuestos que exige la operación.

Palma es la capital donde el importe que debe aportar quien quiera comprar una vivienda es mayor, ya que alcanza los 147.116 euros, seguida por San Sebastián (137.700 euros), Madrid (117.793 euros) y Barcelona (103.172 euros). Por debajo de los 100.000 euros encontramos los 96.651 euros que son necesarios aportar en Málaga, los 77.503 euros de Valencia y los 76.240 euros de Pamplona.

En la parte opuesta, se encuentra la ciudad de Zamora, donde solo es necesario aportar 32.996 euros para optar a la financiación, seguida por Jaén (34.596 euros), Lleida (35.581 euros) y Palencia (35.931 euros), las únicas que se sitúan por debajo los 36.000 euros.

El consenso financiero aconseja que una familia no destine más del 30% de sus ingresos al pago de una vivienda (a la cuota hipotecaria en este caso), pero los ingresos no son homogéneos en todas las capitales españolas, por lo que el límite de esta compra razonable varía entre unas y otras. idealista/data ha utilizado los datos de ingresos por hogar publicados por el INE de cada capital de provincia y con esa cifra ha calculado cuál sería la cuota máxima que podrían pagar en cada una de ellas (lo que denominamos compra razonable).

La ciudad donde las familias podrían permitirse una cuota más elevada sin sobrepasar lo razonable es San Sebastián, donde se alcanzan los 1.221 euros mensuales. Le siguen Madrid (1.166 euros), Barcelona (1.100 euros), Melilla (1.086 euros), Ceuta (1.058 euros), Girona (1.049 euros), Palma (1.046 euros), Toledo (1.031 euros), Pamplona (1.030 euros) y Bilbao (1.022 euros).

La realidad del mercado muestra que, en la inmensa mayoría de capitales, el precio medio actual para acceder a una vivienda de dos habitaciones (ya que el tamaño medio por hogar es de 2,4 habitantes según el INE) supone una cuota hipotecaria mensual inferior a la razonable, aunque en algunos grandes mercados el precio actual exige una cuota superior.

Esta situación se da en cinco capitales, siendo Palma donde la diferencia es mayor. Una familia con ingresos medios en la capital balear no debería destinar más de 1.046 euros mensuales al pago de la cuota hipotecaria para cumplir con los criterios razonables, pero la realidad del mercado muestra que las viviendas medias en la ciudad exigen un pago de 1.591 euros.

Similar es la situación en San Sebastián (con una cuota razonable de 1.221 euros frente a los 1.489 euros de cuota de mercado), Málaga (845 euros de cuota razonable y 1.045 euros de mercado), Madrid (1.166 euros de cuota razonable y 1.274 euros de mercado) y Barcelona (1.100 euros de cuota razonable y 1.116 euros de cuota hipotecaria de mercado).

4T 2025 | Capitales de provincia | Compra de vivienda a precio razonable

Peso de la tipología de una vivienda tipo (piso de 2 habitaciones) en venta a un precio razonable por capitales de provincia. Un precio razonable supondría la cuota hipotecaria máxima que una familia de ingresos medios podría pagar para no destinar más del 30% de sus ingresos al pago de la hipoteca mensual. Se añaden los ahorros previos para poder adquirir la propiedad y la diferencia con la cuota hipotecaria de la misma vivienda a precio de mercado.

* Precio vivienda tipo

Teniendo en cuenta un tamaño medio actual de 2,4 personas/hogar en España, según datos del INE, se analiza una vivienda tipo de dos dormitorios como el mínimo necesario para el establecimiento de un hogar.

**Ingresos familiares netos y Tasa de esfuerzo por hogar (%) en alquiler La tasa de esfuerzo mide el peso del pago de la hipoteca de una vivienda tipo sobre el poder adquisitivo del hogar. La cuota anual de ingresos netos del hogar que se destina al pago de una hipoteca “típica”, en el sentido que viene estipulada con características medias en términos de duración y tipo de interés. Se ha actualizado el cálculo teniendo en cuenta los datos publicados por el BCE.

Los datos de la renta neta familiar provienen del Instituto Nacional de Estadística (INE). El último dato disponible es de 2021.

***Cálculo de ahorros necesarios

Se ha calculado que la financiación recibida supone el 80% del valor del inmueble, por lo que el usuario debe aportar el 20% del importe de la vivienda, a lo que se han añadido los gastos necesarios para la adquisición (10%)

****Oferta

Número de inmuebles que han estado activos durante el periodo analizado (cuarto trimestre de 2025).

Las ciudades en las que las diferencias entre el precio razonable y el de mercado son más elevadas son las que también exigen un mayor esfuerzo a las familias que quieren comprar una vivienda. Palma lidera la tasa de esfuerzo para comprar una vivienda de 2 dormitorios: las familias deben destinar el 46% de sus ingresos al pago de la hipoteca, una tasa que supera ampliamente el 30% fijado por los expertos.

Por encima de ese esfuerzo se sitúan también las ciudades de Málaga (37%), San Sebastián (37%), Madrid (33%) y en el mismo límite, Barcelona (30%). Por el contrario, la menor tasa de esfuerzo se da Lleida, Jaén y Melilla (13% en los 3 casos).

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/