La Sareb posee en la provincia 257 solares vacíos con capacidad para 423 viviendas

Un estudio de la Fundación de las Cajas de Ahorros (Funcas) centrado en la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb), también conocida como el banco malo, refleja que pese al tiempo transcurrido desde la aprobación de su Plan General de Ordenación Urbana en el año 2006 en Sevilla sólo se ha construido el 28,3% de las viviendas previstas en el mismo.

Paradójicamente, la escasez de vivienda convive con una sobreabundancia de suelos urbanizables. Se trata de los suelos que fueron clasificados como urbanizables en los primeros planes municipales del siglo XXI, todavía vigentes en su mayor parte, pero cuyo desarrollo no avanza o está bloqueado. Se trata también de que muchos de estos suelos fueron objeto de un mercado hiperactivo antes de 2008 y actuaron como colaterales de una parte de los préstamos masivos a promotores durante la burbuja inmobiliaria. Otros son suelos municipales, consecuencia de la cesión gratuita del aprovechamiento urbanístico que ha venido determinando las leyes de suelo, afirma Ignacio Ezquiaga, profesor de postgrado de varias universidades, en el estudio ‘Los suelos vacantes y la sombra del legado de la crisis bancaria: el caso de la Sareb’, publicado por Funcas.

Cuando explotó la burbuja de precios en 2008, el mercado inmobiliario sufrió años de ajuste –con caída de precios de un 30 % en vivienda libre–, mientras absorbía las distintas situaciones en que promotores y bancos en resolución o reestructuración habían dejado el desarrollo de sus activos inmobiliarios: viviendas terminadas en venta, viviendas sin terminar, solares, suelos sectorizados en desarrollo y suelos urbanizables no sectorizados. Los precios de la vivienda dejaron de caer en 2014 para iniciar un suave ascenso que se aceleraría a partir de 2021, después de la pandemia, con la intensa recuperación económica. Hoy superan los máximos de la burbuja en las áreas más pobladas y en crecimiento demográfico y en las favorecidas por el turismo internacional.

Según los datos del Ministerio de Vivienda y Agenda Urbana (MiVAU), tras la crisis, el stock llegó a ser de 649.780 viviendas (2009). A lo largo del ajuste a la baja de precios en el mercado de vivienda, esta cifra fue reduciéndose con ventas adicionales, pero tras estancarse a partir de 2010, al cierre de 2023 era todavía de 447.691 unidades.

El mercado convencional había absorbido, por tanto, una parte del stock, pero los grandes traspasos de activos desde los promotores a sus bancos financiadores hicieron que los nuevos propietarios de las empresas promotoras, que tenían los activos en venta, absorbiesen parte del stock, esperando venderlo o reorientándolo al alquiler. A lo largo de la poscrisis, la principal preocupación de los nuevos propietarios era no alimentar el descenso de precios que estaba teniendo lugar para corregir los excesos de la burbuja. Gracias a ello, el número de viviendas en alquiler ha aumentado fuertemente (un millón de viviendas, en el mismo periodo).

Sin embargo, el stock de suelos vacantes, es decir, urbanos u urbanizables y no edificados ha seguido mostrando un excedente extraordinario desde la crisis financiera. Es difícil seguir el rastro de las viviendas vacías o alquiladas, pero aún más el de los suelos y sus cambios de propiedad estructurales.

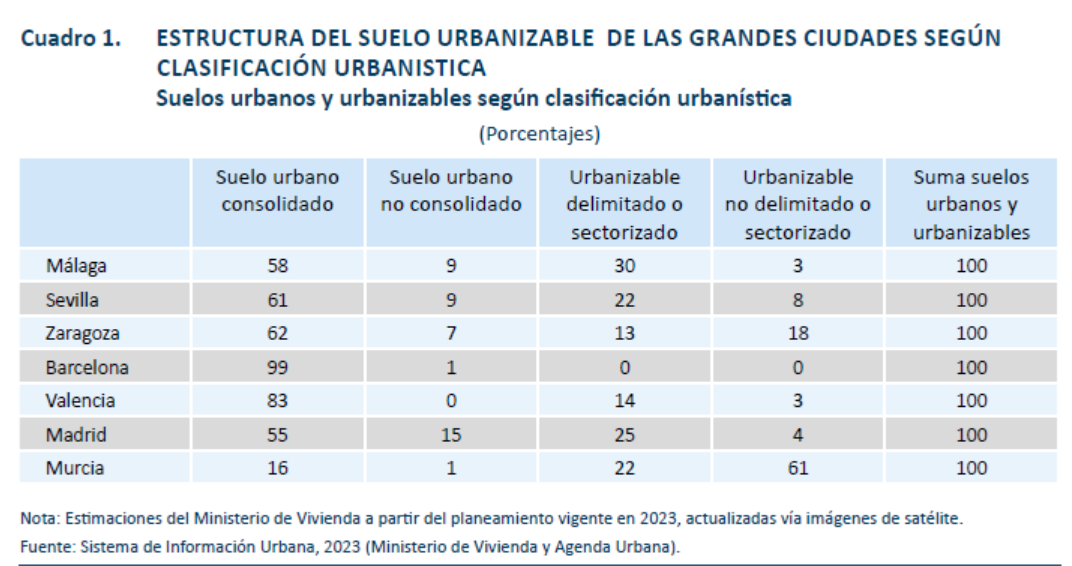

Según las estimaciones del Sistema de Información Urbana (SIU), elaborado por el MiVAU, los suelos en desarrollo –urbanos no consolidados y urbanizables sectorizados– en el planeamiento vigente albergan capacidad para edificar 6,8 millones de viviendas en España. Nótese que esta cifra no incluye los suelos finalistas (urbanos consolidados). Su ejecución supondría ampliar en un 25 % el parque existente. Estos suelos vacantes se distribuyen geográficamente de forma heterogénea. Salvo en algunas ciudades —como Barcelona, que casi ha agotado ya el suelo de esta clase—, son significativos en toda España.

A partir del SIU, y dentro de esta cifra potencial de creación de viviendas, el MiVAU extrae también, como complemento analítico, la correspondiente a áreas de desarrollo en 461 municipios en los que el potencial edificatorio es especialmente relevante y coherente con el carácter residencial del municipio. Aquí la cifra de viviendas potenciales es de 2,8 millones de unidades.

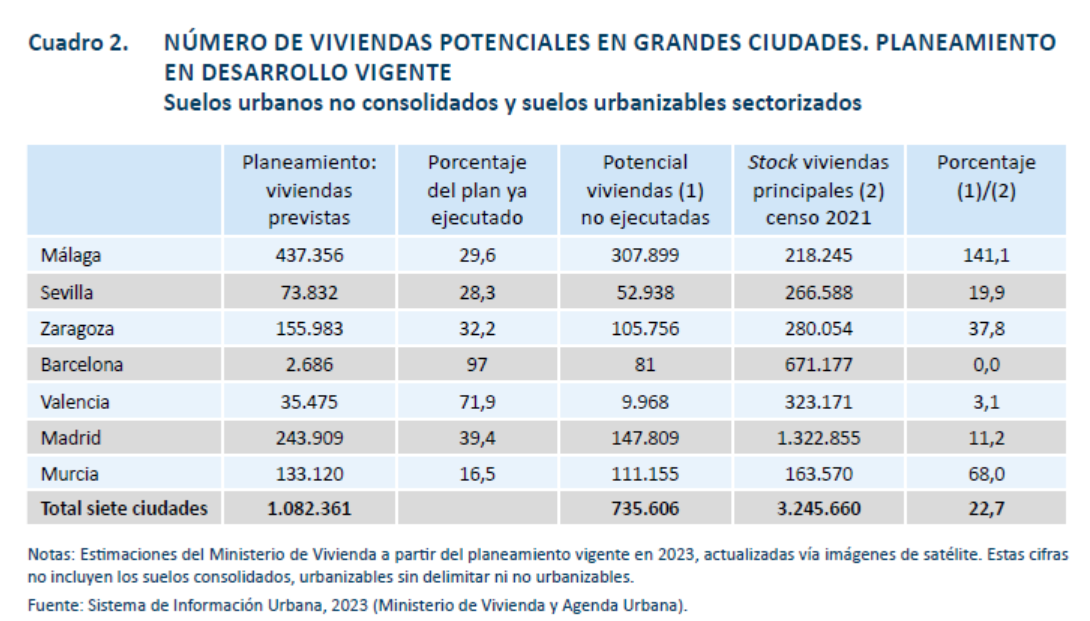

El SIU estima las viviendas potenciales en los municipios del cuadro anterior, de acuerdo con la visión actualizada por satélite del planeamiento vigente. Las diferencias entre ciudades son relevantes, distribuyéndose las 735.606 viviendas potenciales a 2023 de manera muy heterogénea. Desde el excedente masivo de Málaga o Murcia, hasta la escasez de Barcelona.

La sombra de la crisis bancaria y su impacto brutal en la economía han creado en la conciencia colectiva una percepción negativa respecto a la construcción residencial, en general, y culpando a la sobreabundancia de viviendas de la crisis posterior a 2008. Solo el fuerte ascenso desde 2021 de los precios de la vivienda en el alquiler y en la vivienda nueva o usada, que han dejado fuera del mercado a amplias capas de la población, particularmente jóvenes e inmigrantes, parecen haber incidido en un cambio de percepción general.

Los promotores –diezmados y en pocos casos integrados verticalmente– tienden hoy a ser unánimes respecto a la dificultad de encontrar suelos con repercusiones en el precio de salida que hagan que las viviendas resultantes sean asequibles para los distintos rangos sociales de demanda potencial. Por ello, la nueva producción de vivienda y de crédito es escasa. Los bancos ya no financian burbujas. Regulados y supervisados estrictamente tras la crisis bancaria, exigen ventas significativas sobre plano. Los promotores no encuentran suelos que impliquen un coste de repercusión asequible para la demanda potencia media –y menos para los nuevos hogares– y orientan la edificación a la gama alta de sus potenciales compradores.

El cambio en la estructura de la propiedad de los suelos urbanizables durante la burbuja inmobiliaria y, después, durante la crisis bancaria que se prolongaría desde 2008 hasta 2018, es relevante, a juicio del autor del trabajo, en la explicación de la escasez actual de vivienda y su elevado precio.

Tres son las fases de este traspaso masivo de activos:

- En una primera fase, hasta 2012, del traspaso masivo de los llamados activos tóxicos –propiedades o colaterales de los préstamos inmobiliarios– desde los promotores que los estaban desarrollando a los bancos que los habían financiado, con los correspondientes deterioros y ajustes de valoración.

- Después, un conjunto de activos es transferido entre 2012 y 2013 a la Sareb por los bancos –herederos de las cajas de ahorros— que entraron en el perímetro de la asistencia financiera europea, como condición mandataria para ser reestructurados o liquidados.

- En una tercera oleada, impulsada en el entorno de 2017, año de la caída del Banco Popular, los traspasos voluntarios de exposiciones inmobiliarias ya saneadas se materializan, fundamentalmente, desde los bancos privados a los fondos internacionales especializados en inversión inmobiliaria. Estos adquirieron entre 2011 y 2024 activos y préstamos con subyacente inmobiliario, por más de 260.000 millones, algo más que el doble que Sareb.

Estos traspasos masivos son relevantes porque operan un cambio estructural en el mercado residencial, particularmente el de suelos urbanizables, lo que coincide con el largo periodo en que estos activos han estado vacantes o vacíos.

- Sustituye una base local y nacional de promotores que había alcanzado cifras de producción históricas en la burbuja por unos pocos grandes tenedores, con una estructura concentrada, orientada a resultados contables, alejada de la demanda y con escasa capacidad para adaptar precios, dado que han adquirido sus carteras a determinado coste.

- El papel de los servicers, que ya había comenzado con la Sareb, se generaliza de la mano de los fondos internacionales

Después de 2008 el stock de viviendas sin vender fue gradualmente absorbido en el mercado, en parte gracias a la expansión del mercado de alquiler, mientras el flujo de producción de nuevas viviendas se reducía a mínimos históricos, pero ¿qué ocurría con los suelos, la base de la oferta futura de nuevas viviendas?

EL CASO DE LA SAREB

La Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria, S.A. conocida como Sareb, es la compañía de gestión de los activos inmobiliarios que debían salir del balance de las entidades cedentes, es decir, las sometidas a resolución o que iniciaban su reestructuración como consecuencia de la crisis bancaria y de la asistencia financiera europea de 2012 cuyo peso de balance era aproximadamente un tercio del conjunto del sector bancario.

Su función única y exclusiva fue la limpieza masiva de los balances de las entidades que iniciarían su resolución –para ser absorbidas por otras– o su reestructuración –para seguir en solitario hasta poder devolver las ayudas–. Se le encomendó la recepción, gestión o enajenación de casi 200.000 activos, con 106.076 millones de euros de valor bruto contable.

El stock actual de vivienda y suelo en posesión de Sareb es resultado de sus condicionantes, de su constitución en 2012 y de la trayectoria posterior en un entorno poscrisis financiera.

El autor del informe expone las cifras correspondientes a cierre de noviembre de 2024, resultantes de la petición realizada, por la vía de transparencia, y atendidas por la Sareb en la parte que ésta ha considerado que no afectan a su negocio. Es relevante recordar que se trata de activos –viviendas o suelos– que son propiedad directa de la Sareb o garantía (colateral) de préstamos concedidos originariamente por los bancos cedentes.

El número de viviendas terminadas en tenencia directa se eleva a 38.316 unidades. De ellas, casi 11.000 están alquiladas, 15.291 están en proceso de venta (vacías), 3.500 están ocupadas por ocupantes que no pueden considerarse vulnerables en el sentido legal y 3.312 por ocupantes vulnerables en proceso de convertirse en alquileres sociales.

Las viviendas terminadas en poder de antiguos promotores prestatarios a los que la Sareb mantiene sus préstamos son 32.480 unidades.

En cuanto a las viviendas sin terminar en las mismas circunstancias, la cifra es menor y se eleva a 4.308 unidades.

Los suelos sectorizados que la Sareb posee en el activo inmobiliario se elevan a 4.054 activos. Su número de viviendas potencial, determinado por el planeamiento ya aprobado, permitiría –de ejecutarse– edificar 43.610 viviendas.

En cuanto a los solares en el activo, los suelos finalistas, con el planeamiento de desarrollo completo y a falta de licencia municipal, permitirá edificar 71.181 viviendas. Se trata de una cifra significativa.

En la provincia de Sevilla la Sareb tiene 257 solares, con una superficie total de 35.875 m2 y que permitirían la construcción de 423 viviendas.

*Informe completo en el siguiente enlace: https://www.funcas.es/documentos_trabajo/los-suelos-vacantes-y-la-sombra-del-legado-de-la-crisis-bancaria-el-caso-de-la-sareb/

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/