Resource Capital Funds, con sedes en Denver (EEUU) y Perth (Australia, la controla junto a un entramado de empresas en España

First Quantum Minerals, empresa canadiense, anunció el pasado 23 de diciembre de 2025 que había vendido su filial sevillana Cobre Las Cruces por hasta 190 millones de dólares estadounidenses (161,5 millones de euros al cambio en ese momento) a Global Panduro, una compañía controlada por Resource Capital Funds con sedes en Denver (Estados Unidos) y Perth (Australia). Según First Quantum, la transacción allana el camino para que Global Panduro desarrolle el proyecto de sulfuros polimetálicos de Las Cruces.

Llama poderosamente la atención que Cobre Las Cruces haya sido comprada por hasta 161,5 millones de euros por una empresa (Global Panduro) cuya constitución en Madrid con un capital social de tan sólo 3.600 euros se inscribió en el Registro Mercantil el 8 de noviembre de 2025, acto que no se publicó oficialmente hasta el 17 de noviembre.

Por otra parte, si no hubiera sido por la nota de prensa de First Quantum habría sido difícil relacionar Global Panduro con Resource Capital Funds, ya que en el Registro Mercantil su propietaria es otra sociedad, Seedbed Global, anteriormente denominada Global Calcetero, que se fundó en Madrid el 8 de noviembre de 2021, también con un capital social mínimo de 3.600 euros.

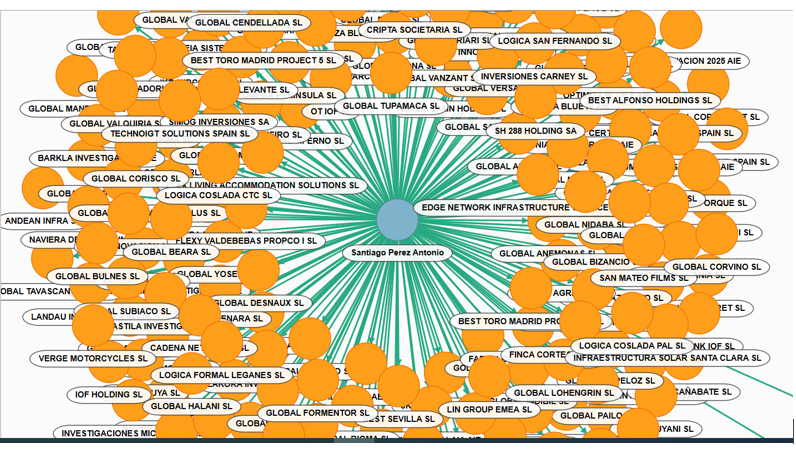

Seedbed Global aparece como socio único de numerosas sociedades españolas con objeto de holding. En los últimos años ha inscrito la adquisición del carácter unipersonal en varias de estas sociedades, todas constituidas con capital social mínimo (3.600 €) y objeto similar de tenencia de participaciones. Estos son algunos ejemplos de sociedades donde Seedbed Global figura como socio único:

-GLOBAL LAUNASI SL

-GLOBAL INTERLAT SL

-GLOBAL CAÑABATE SL

-GLOBAL MOERAKI SL

-GLOBAL NAVALA SL

-GLOBAL MEGURO SL

-GLOBAL NUMO SL

…y bastantes más con características similares, todas con el mismo domicilio fiscal en Madrid y el mismo patrón de objeto social: tenencia, administración, adquisición y enajenación de valores mobiliarios y participaciones sociales en empresas e instrumentos financieros, respetando la normativa aplicable.

También puede incluir servicios administrativos y de gestión contable asociados a estas actividades. Según la clasificación de actividad económica, aparece bajo CNAE 6611 (Administración de mercados financieros) o como holding financiero, lo que encaja con el perfil de una sociedad que posee participaciones en otras empresas pero no desarrolla actividad operativa por cuenta propia.

Algunas de las vinculaciones empresariales de Seedbed Global

Seedbed Global, la propietaria oficial de Global Panduro, no parece ser una compañía minera ni un operador industrial, sino un vehículo de inversión/holding financiero.

Su actividad se centra en poseer y gestionar participaciones de otras sociedades, sin actividad productiva propia significativa.

Ha sido usada como socia o controladora formal de muchas sociedades con objeto de inversiones o participaciones, todas con características homogéneas. Este patrón sugiere que forma parte de una estructura mayor de sociedades utilizadas para articular inversiones y participaciones en España, posiblemente vinculadas a vehículos de inversión internacionales que operan aquí a través de una red de holdings y sociedades unipersonales.

El hecho de que Seedbed Global figure como socio único de Global Panduro indica que la estructura de inversión de la mina de Cobre Las Cruces no opera a través de un único vehículo, sino de una red de holdings.

Imagen de archivo del complejo minero a cielo abierto de Cobre Las Cruces

Si Seedbed se hubiera creado ad hoc para comprar Cobre Las Cruces, lo normal habría sido una sola filial, nombre vinculado al activo y constitución muy cercana en el tiempo a la transacción. Se constituyó en 2021, un año clave para la minería tras la pandemia del coronavirus en 2020, porque se produce el arranque del superciclo del cobre, una fuerte entrada de capital financiero en el sector, revisión de carteras por grandes fondos y aumento del interés por activos brownfield (un activo brownfield se define como un proyecto de inversión o desarrollo que se realiza sobre una infraestructura o terreno ya existente, en lugar de empezar desde cero o greenfield) en jurisdicciones seguras como la Unión Europea.

España vuelve al radar minero internacional justo en ese momento, especialmente la Faja Pirítica. Es perfectamente razonable pensar que Resource Capital Funds (RCF) decidió en 2021 reforzar su infraestructura societaria en España, sin tener aún un activo concreto cerrado, pero anticipando que podrían surgir oportunidades. Y esa gran oportunidad (anteriormente alguna de sus sociedades se introdujo en el sector de los apartamentos turísticos comprando inmuebles en Cantabria, por ejemplo) ha surgido cuatro años después, con Cobre Las Cruces. Global Panduro es el verdadero vehículo de la operación, creado cuando el activo, la mina, ya estaba maduro para la compraventa.

LA FINANCIACIÓN

La pregunta del millón, valga la expresión, es de dónde saldrá el dinero para que Global Panduro, con un capital social de tan sólo 3.600 euros, pague la compra de Cobre Las Cruces por valor de hasta 161,5 millones de euros.

La operación de compra está estructurada de forma financiera y escalonada:

-Pago inicial en efectivo: 45 millones de dólares estadounidenses al cierre de la transacción.

-Pagaré de aproximadamente 65 millones de dólares emitidos al vendedor (First Quantum) y sujeto a ajustes de capital circulante.

-Pagos diferidos condicionados a hitos de desarrollo: hasta 80 millones de dólares adicionales ligados a metas de ejecución del proyecto.

-Pago o pagos diferidos contingentes vinculados a eventos de salida y liquidez del 10% de los ingresos por encima de un umbral de tasa interna de rentabilidad acordado.

Dado que Global Panduro es un vehículo financiero vinculado a RCF, es probable que:

-Resource Capital Funds aporte capital propio del fondo o de sus inversores institucionales (fondos de pensiones, family offices, inversores estratégicos) para financiar el pago inicial.

-Se estructuren préstamos o líneas de crédito sindicadas o bilaterales apoyadas por los activos del proyecto (lo que es común en grandes inversiones mineras).

-La parte de pagos diferidos y earn-outs ( un earn-out es un mecanismo en la compraventa de empresas donde una parte del precio de venta se paga después de la transacción, condicionado al cumplimiento de resultados o hitos futuros específicos como ingresos o beneficios durante un período acordado, alineando así los intereses del comprador y vendedor y reduciendo el riesgo en valoraciones inciertas) estará condicionada al rendimiento futuro del proyecto, reduciendo la necesidad inmediata de liquidez por parte de Resource Capital Funds.

Ese tipo de estructuras es habitual en transacciones de Private Equity y de activos mineros, donde parte de la financiación procede de capital comprometido por los partícipes del fondo y otra parte de deuda estructurada acorde al perfil del proyecto ( Private Equity o capital privado se refiere a la inversión directa en empresas que no cotizan en bolsa (privadas) o a la compra de empresas para sacarlas del mercado, con el objetivo de aumentar su valor a largo plazo y venderlas posteriormente obteniendo una ganancia. Los fondos de private equity adquieren participaciones, a menudo mayoritarias, en estas compañías para financiar su crecimiento, reestructurarlas o consolidarlas, transformando su gestión y estrategia para generar altos retornos).

DESEMBARCO EN EL SECTOR NACIONAL

Por otra parte, aunque en la página oficial de Resource Capital Funds aparece una lista de empresas o/y de proyectos mineros participados por este fondo de inversión australiano-americano en la que aún figuran Emed Mining (antiguo nombre de la empresa propietaria de las minas de Riotinto, transformada en Atalaya Riotinto Minera primero y ahora en Atalaya Mining Copper) y Berkeley Energía (que intenta desarrollar una mina de uranio en Salamanca), ello no significa que RSC esté ya o todavía presente en el capital de estas dos empresas mineras con intereses en España.

RCF mantiene los logos de Emed Mining y Berkeley Energía en la lista de empresas en las que alguna vez ha participado

De hecho, la propia Resource Capital Funds matiza que sus participaciones pueden no existir ya o haber variado con el tiempo, y no figura entre los accionistas significativos ni de Atalaya Mining Copper (actual operadora de las históricas minas de Riotinto) ni de Berkeley Energía, pero eso tampoco es garantía de nada, ya que una parte del capital social de ambas empresas permanece en el anonimato y de ser accionista RCF, podría aflorarlo cuando le interesara hacerlo público.

Tampoco aparece RCF entre los accionistas significativos actuales de Sandfire, la compañía matriz de la empresa gestora de la mina de Aguas Teñidas (Almonaster), aunque el logo de aquélla sigue figurando en su lista de proyectos en los que alguna vez participó.

Por lo tanto, puede decirse con casi toda probabilidad que la de Cobre Las Cruces es su primera gran operación minera en España, a desarrollar mediante una empresa propia o de su órbita.

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/