La condición esencial es que el Villamarín genere cada año al menos 20 millones de euros, cifra que según el presidente sólo se alcanzará al vigésimo ejercicio

El presidente de la sociedad anónima deportiva Real Betis Balompié, Ángel Haro, reveló durante la Junta General de accionistas celebrada a mediados de diciembre de 2025 que el coste del nuevo estadio Benito Villamarín será de 262 millones de euros. Como CVC Capital Partners aportará 15 millones de euros en virtud del acuerdo con la Liga de Fútbol Profesional, el club, según Haro, deberá recurrir a financiación externa por valor de 247 millones. Posteriormente, el directivo Emilio García Duarte precisó en unas declaraciones cómo piensa el Betis usar el dinero que genere el nuevo estadio: «una parte será para pagar deuda (el principal del préstamo) y los intereses de la misma, y otra se destinará los ingresos ordinarios del club hasta que el préstamo quede completamente saldado». La cuestión a dilucidar es cuánto dinero tendría que pagar anualmente el Betis por los intereses de un préstamo de 247 millones y cuántos ingresos debería generar el nuevo estadio para pagar no sólo los intereses, sino también el principal.

Proyectos de nuevos estadios o de remodelación de gran magnitud de existentes como el planteado por la directiva bética no son excepcionales en el mundo del fútbol en particular y en el mundo del deporte en general, sino cada vez más habituales por el afán de los clubes en convertirlos en fuentes generadoras de ingresos al margen de los partidos que se disputan en las ligas regulares y en las competiciones internacionales.

En este sentido, vamos a citar los casos de otros coliseos deportivos y sus costes e ingresos aproximados, dado el baile de cifras en que incurren los clubes para no reconocer los sobrecostes finalmente soportados:

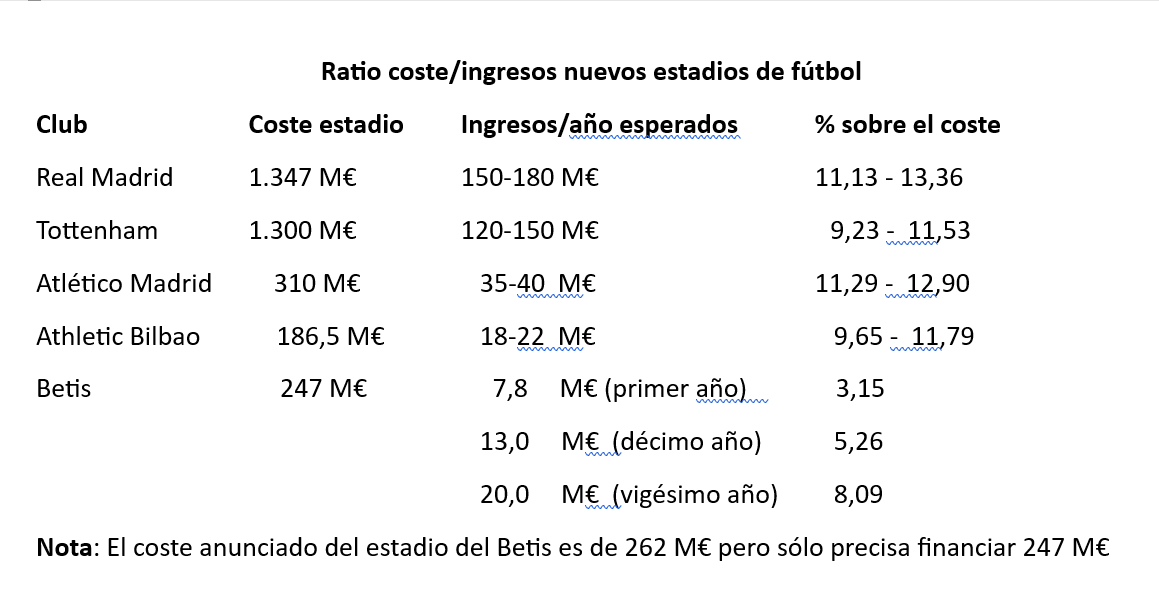

-Real Madrid (estadio Santiago Bernabéu): La remodelación del estadio propiedad del club blanco habría costado realmente 1.347 millones de euros. La entidad merengue estimó que le generaría unos ingresos anuales de entre 150 y 180 millones de euros por conceptos como eventos no futbolísticos (de 60 a 70 millones), palcos VIP (de 70 a 80 millones), licencias comerciales y visitas turísticas (de 20 a 30 millones).

La suspensión de los conciertos previstos debido a las quejas vecinales por el exceso de ruido y que ha provocado el procesamiento judicial del club trastocará sin duda sus planes económicos.

El nuevo estadio Santiago Bernabéu

Dando por válidos los cálculos de ingresos realizados antes de la polémica por los ruidos, la ratio coste de las obras/ingresos generados por el estadio sería en el mejor de los casos (180 millones/año) del 13,36%. Es decir, los ingresos anuales irían pagando el 13,36% del coste del nuevo estadio.

–Atlético de Madrid: El estadio, rebautizado en 2023 como Riyadh Air Metropolitano en honor a su patrocinador principal, la aerolínea de Arabia Saudí, ha sido diseñado por los arquitectos sevillanos Cruz y Ortiz. Habría costado unos 310 millones de euros.

El club colchonero espera del nuevo estadio unos ingresos anuales de entre 35 y 40 millones de euros, por capítulos como Matchday mejorado (conjunto de ingresos durante los días de partido), eventos y conciertos, y palcos VIP. Esta cifra supone una ratio de entre el 11% y el 13% del coste del coliseo deportivo.

–Athletic Club: El nuevo San Mamés, perteneciente al club bilbaíno, habría costado 186,5 millones de euros. La entidad rojiblanca espera ingresar por la explotación del recinto entre 18 y 22 millones de euros al año, por conceptos como Matchday (12 a 14 millones), eventos y el museo (de 3 a 4 millones) y ‘Hospitality’ (palcos y experiencias VIP), de 3 a 4 millones.

La ratio coste/ingresos sería en el mejor de los casos (22 millones de euros) del 11,79%.

–Tottenham Hotspur Stadium: El coste del nuevo estadio del club londinense, que tomamos como referencia internacional, fue disparándose a medida que pasaba el tiempo. La última estimación es de unos 1.300 millones de euros.

La entidad inglesa, propiedad del holding Enic Sports Inc (de la familia Lewis) espera que el estadio le genere entre 120 y 150 millones de euros por los partidos en Europa de la Liga Nacional de Fútbol Americano/NFL (de 25 a 30 millones de euros), eventos y conciertos (40 a 50 millones) y Matchday premium (50 a 60 millones), entre otros..

En la mejor de las hipótesis la ratio sería del 11,53%.

Proyecto del nuevo estadio del Betis y de la mole de uso terciario anexa

Volviendo a la Junta General de Accionistas del Betis de diciembre de 2025, Ángel Haro destacó el estudio facility realizado sobre los ingresos extra que puede generar el nuevo estadio Benito Villamarín y que, afirmó, «dan para pagarlo». Según el presidente bético, en el primer año de explotación generaría 7,8 millones de euros; en el décimo, 13 millones, y a partir del vigésimo año, 20 millones.

Con estos datos podemos realizar el siguiente cuadro comparativo:

Obsérvese cómo en el mejor de los casos, al cabo de 20 años, el nuevo Benito Villamarín del Real Betis es el estadio de los cinco de la tabla que menor ratio de ingresos/coste muestra.

A partir de las cifras ofrecidas por el presidente verdiblanco conforme al estudio ‘facility’, la hipótesis más razonable (y la que suelen usar los clubes en estos planes) es crecimiento lineal por tramos:

–Año 1: 7,8 M€

–Año 10: 13,0 M€

-Año 20: 20,0 M€

Tramo 1: años 1 a 10

Crecimiento lineal de 7,8 a 13,0 M€ (10 años).

Ingreso medio anual = (7,8 + 13,0) / 2 = 10,4 M€

Total tramo = 10 × 10,4 = 104,0 M€

Tramo 2: años 11 a 20

Crecimiento lineal de 13,0 a 20,0 M€ (otros 10 años).

Ingreso medio anual = (13,0 + 20,0) / 2 = 16,5 M€

Total tramo = 10 × 16,5 = 165,0 M€

Ingresos totales en 20 años

104,0 + 165,0 = 269,0 millones de euros

Teóricamente el nuevo Benito Villamarín generaría, incluso antes de los veinte años, ingresos como para pagar el préstamo a suscribir para financiar la obra, pero esto no es realmente así. En primer lugar, porque durante los tres años en números redondos que se tardará en construir el nuevo estadio éste no generará ingreso alguno al club. Y en segundo lugar, porque tal como reveló el directivo bético, el club tendrá que destinar los ingresos del estadio no sólo a pagar el principal de la deuda y los intereses de la misma, sino también a gastos ordinarios de la entidad.

Para un préstamo de esta magnitud (247 millones de euros), necesariamente a larguísimo plazo, lo razonable para un club de tipo medio como el Betis es trabajar con los siguientes rangos:

-Escenario bajo: interés al 3,5 %

-Escenario medio: interés al 4,5 %

-Escenario alto: interés al 5,0 %

(A título meramente orientativo, las empresas constructoras que promueven el aparcamiento subterráneo en la plaza Martín de Porres, de Triana, afirman en el proyecto que tras consultar con entidades financieras de reconocido prestigio podrían conseguir un préstamo de 5,7 millones de euros por un plazo de 18 años a un tipo de interés fijo del 4% anual)

¿Cuánto tendría que pagar el club heliopolitano sólo en intereses por dicho préstamo en cada escenario contemplado?

Tipo Intereses anuales

3,5 % 8,6 M€ / año

4,5 % 11,1 M€ / año

5,0 % 12,35 M€ / año

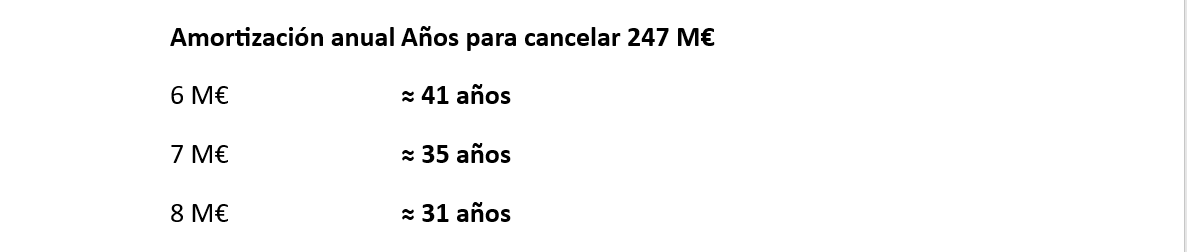

Por tanto, se podrían estimar entre 9 y 12 millones de euros anuales sólo en intereses. Pero no basta con pagar sólo intereses, ya que habrá que amortizar al menos parte del capital y, además, destinar dinero al presupuesto ordinario. Hay que recordar que el ritmo real de cancelación del préstamo lo marca sólo la amortización, no el pago de los intereses.

En un escenario calificable de prudente, el Betis podría destinar 11,5 millones de euros a intereses y 7 millones de euros a amortización del principal, con lo cual sólo para el servicio de la deuda precisaría que el estadio le generara 18,5 millones de euros anualmente.

Y si amortizara esos 7 millones de euros al año, necesitaría 35,3 años sólo para devolver el principal, contando con que los ingresos por el estadio se mantuvieran al menos estables. Si amortizara menos deuda, entonces necesitaría aún más años que esos 35 para saldarla.

En esta ecuación falta la parte de los ingresos que habría que destinar al presupuesto ordinario. Si fueran 3 millones al año, entonces precisaría que el estadio le produjera 21,5 millones/año. Y si fueran 5 millones, necesitaría que le generara 23,5 millones de euros. Recuérdese que Haro habló de que a partir del vigésimo año el Villamarín generaría 20 millones/año, por lo que en la hipótesis prudente que estamos manejando sólo le quedarían 1,5 millones/año para los gastos ordinarios del club.

BETIS VERSUS REAL MADRID

El Real Madrid cerró en 2019 un préstamo de 575 millones de euros para la remodelación del estadio Santiago Bernabéu con estas condiciones:

-Plazo: 30 años.

-Tipo de interés fijo: 2,5 %

-Sin garantía hipotecaria o limitaciones financieras significativas.

-Carencia de amortización del principal durante 3 años.

-Pago anual fijo de ~29,5 M€

Esto fue posible gracias a una estructura muy sofisticada que incluye participación de JP Morgan, Bank of America Merrill Lynch y emisión posterior de bonos a inversores institucionales, con demanda de más del doble que lo colocado.

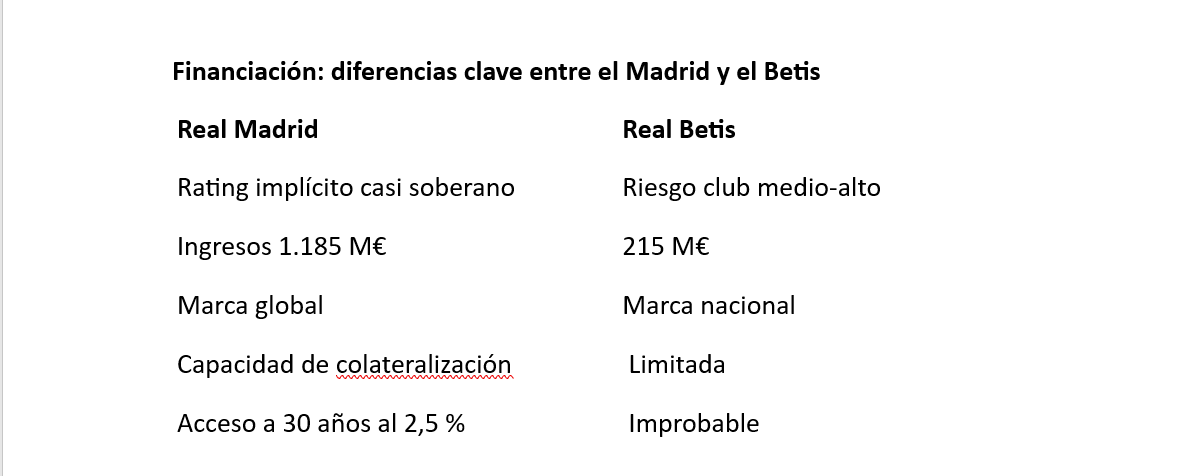

Además, el Bernabéu tiene un rating privado Investment Grade, lo cual es un sello de calidad para los acreedores ( Un rating privado Investment Grade«o grado de inversión es una calificación crediticia alta otorgada por agencias como S&P, Moody’s, Fitch, que indica un riesgo bajo de impago y alta solvencia. Abarca notas desde AAA hasta BBB- (S&P/Fitch) o Aaa a Baa3 (Moody’s), lo que implica que la empresa o gobierno emisor es fiable, permitiéndoles financiarse a tasas de interés menores ).

Florentino Pérez, presidente del Real Madrid, durante la presentación del nuevo estadio

Esta operación se estructuró como una emisión titulizada con fuerte respaldo institucional (incluyendo mercados de deuda en EEUU) y sin garantías sobre activos físicos. Eso solo ocurre con clubes/entidades que tienen altísimos ingresos recurrentes, perfil crediticio muy fuerte, estabilidad económica demostrable y mercado de deuda líquido (bonos) para emisiones internacionales.

Según las fuentes consultadas, hay varias razones por las que Betis no obtendría para financiar la construcción de su estadio las mismas condiciones que el Real Madrid para el suyo.

Diferencia en escala de ingresos y solvencia

El Real Madrid tiene ingresos anuales muy superiores (1.185 M€ en el ejercicio 2024/2025 sin contabilizar traspasos de futbolistas), con beneficios recurrentes sólidos y un EBITDA ( beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) de 243 millones de euros.

El Betis facturó unos 215 M€ y logró un EBITDA de 4,6 millones en el mismo periodo.

Los acreedores valoran de forma muy diferente 575 M€ de deuda para un club con 1.185 millones de euros de ingresos anuales que 247 M€ para un club con 215 M€ de ingresos. Esto influye de forma directa en el tipo de interés y plazo de amortización que aceptan.

Calidad crediticia y ratings

El Real Madrid logró un Investment Grade (equivalente a BB/BBB en agencias privadas) para la operación del Bernabéu, lo que reduce drásticamente el coste del capital.

El Real Betis sí consiguió una calificación crediticia favorable al refinanciar 125 M€ con Goldman Sachs (rating BBB), pero esto es un paso por debajo de Investment Grade sólido para emisiones grandes no relacionadas directamente con el negocio principal.

Estructura de la operación

La operación del Real Madrid no fue solo un “préstamo bancario”, sino una combinación de emisión de notas/bonos (similar a deuda corporativa), participación de bancos de inversión globales, colocación internacional (mercado de capitales) y demanda institucional muy alta.

Esa estructura reduce el coste de la deuda y permite plazos largos sin garantías tradicionales, algo que un préstamo bancario clásico para el Betis no replicaría con facilidad.

El Betis sí firmó a mediados del año 2024 con Goldman Sachs una refinanciación por valor de 125 millones de euros en las siguientes condiciones, según lo que ha trascendido:

-Importe: 125 millones de euros.

-Plazo de vencimiento: ~10 años.

-Carencia de principal: 3 años.

–Bullet al final del plazo: 50 % al vencimiento ( Un préstamo «Bullet» al final del plazo significa que el capital principal prestado no se amortiza (devuelve) gradualmente, sino que se suele abonar en su totalidad en un único pago final junto con los últimos intereses. Durante la vida del préstamo, el prestatario suele pagar solo intereses periódicos, lo que ofrece flexibilidad de flujo de caja, pero requiere liquidez total al vencimiento).

-Coste de financiación “muy ventajoso” según el club verdiblanco.

-Estructura US Private Placement (USPP), con inversores institucionales como fondos de pensiones y aseguradoras, asesorada por DLA Piper (los acuerdos USPP suelen darse entre inversores institucionales y no siempre se divulgan tasas específicas para el público, a diferencia de emisiones de bonos corporativos o préstamos sindicados grandes con colocación internacional, donde sí se reportan tipos de venta al público).

Aunque el Betis no revela un tipo concreto de interés en su nota de prensa ( en 2022–2024, un emisor como el Betis podría haber estado pagando entre un 3,5 % y un 5 % a tipo de interés fijo, dependiendo del plazo y garantías, claramente más barato que su deuda anterior, que rondaba el 6–7 %) se sabe que merced a esta operación sustituye deuda más cara por deuda más barata; tiene carencia de principal al inicio; cotiza en mercados internacionales (USPP), lo cual permite tipos razonables.

Pero eso sigue siendo un tramo relativamente “corto” de 10 años, no 30–40 años con tipo fijo ultra-bajo, lo cual es mucho más arriesgado para un club de menor tamaño en comparación con el Real Madrid.

HIPÓTESIS FINAL

Tras este análisis comparativo entre las diferentes posibilidades del Real Madrid y del Real Betis planteamos una hipótesis sobre cómo podría abordar la directiva verdiblanca la financiación de la construcción del nuevo estadio Benito Villamarín, valorada en 247 millones de euros (descontando, como vimos, los 15 millones que aportará CVC).

Los objetivos del club serían:

-Cuota anual asumible: ~18–20 M€

-Plazo económico efectivo: 35–40 años.

Evitar riesgo de refinanciación a medio plazo.

-Mantener margen deportivo.

Con este escenario quedaría descartado un préstamo bancario puro y duro y nos hallaríamos ante una estructura de financiación por capas, un mix financiero cuya estructura podría ser, a título de ejemplo, la siguiente:

Tramo estructural largo (columna vertebral) de 120 a 150 M€

-Plazo: 20–25 años.

-Tipo fijo estimado: 3,5–4,25 %

-Pagos estables.

–Covenants moderados ( covenants son compromisos o cláusulas contractuales exigidas por los prestamistas que obligan al deudor a mantener ciertos niveles de salud financiera y a no realizar acciones que incrementen el riesgo de impago. Su función principal es proteger al acreedor y garantizar la capacidad de pago del crédito).

-Asesor: Goldman Sachs u otro banco anglosajón.

Un tramo así daría estabilidad, reduciría volatilidad y sería coherente con el precedente Betis–Goldman Sachs (125 M€).

Tramo bancario / institucional medio de 60 a 80 millones de euros

Podría ser un préstamo sindicado europeo o institucional, con las siguientes características:

–Plazo: 15–20 años.

-Tipo: variable + cobertura (swap) o fijo algo más caro.

-Garantía parcial sobre ingresos del estadio.

Un tramo de esta naturaleza cubriría parte del coste de la obra, aportaría flexibilidad y se podría amortizar anticipadamente.

Tramo cuasi-capital / derechos futuros de 30 a 40 M€

Las fuentes posibles podrían ser:

-adelanto de derechos de naming ( Los naming rights o derechos de denominación son una estrategia de marketing y patrocinio donde una empresa paga para poner su nombre a un estadio, pabellón, evento o recinto durante un tiempo determinado. Esta práctica busca aumentar la notoriedad de marca, asociar la imagen a un lugar con gran visibilidad y mejorar su posicionamiento).

-hospitalidad premium (palcos y experiencias VIP).

-explotación comercial anticipada,

optimización del acuerdo CVC–LaLiga

El Madrid no pidió un préstamo, pidió financiación cuasi soberana. El Betis, en cambio, sí puede llegar a 30–40 años, pero sólo fragmentando el riesgo.

El Betis no estaría financiando en realidad un estadio, sino un flujo de caja futuro, y ello implicaría una presión constante por explotar económicamente el estadio, poco margen para errores deportivos y dependencia del contexto urbano y normativo (ruidos, eventos, licencias).

SÍGAME EN LINKEDIN: