Suele traspasar la propiedad a operadores de tipo industrial

Resource Capital Funds (RCF), compradora del complejo minero sevillano de Cobre Las Cruces mediante Global Panduro, es un fondo de capital privado especializado exclusivamente en minería y metales con más de 25 años de experiencia en inversiones en el sector. Desde su creación en 1998 ha apoyado a más de 235 empresas mineras ubicadas en más de 55 países, invertido en más de 35 tipos de materias primas minerales y puesto en producción más de 25 yacimientos mineros. Sus inversiones abarcan todas las fases del ciclo minero (exploración, desarrollo, producción y servicios). Por tanto, su presencia no se limita a unos pocos proyectos, ya que es una firma global con intereses muy diversificados geográfica y sectorialmente. Ahora bien, como la mayor parte de los fondos de inversión, tiene una política de rotación de activos y se desprende de los mismos cuando considera que puede obtener la máxima rentabilidad posible, de ahí que lo más probable es que traspase Cobre Las Cruces al cabo de un decenio o incluso de menos tiempo.

RCF no sólo compra minas existentes, sino que también desarrolla y financia:

-Activos mineros operativos: inversiones en empresas que ya producen minerales o que están cerca de iniciar la producción.

-Proyectos de desarrollo: fondos para explorar, definir recursos y hacer estudios de viabilidad de nuevos yacimientos.

-Servicios y tecnologías: también invierte en empresas de servicios mineros y tecnología, lo que incluye equipos, innovación en procesos y mejora de productividad.

-Ciclo completo de inversión: Sus estrategias pueden incluir Private Equity tradicional (capital para crecimiento), oportunidades en activos en dificultades, financiación para etapas tempranas de desarrollo e Inversiones en tecnología minera.

No opera como una compañía minera tradicional, sino como inversor institucional, lo que significa que sus participaciones suelen tomar la forma de:

–Equity directo en empresas (la parte de propiedad de una compañía u otro activo).

-Capital para expansión y desarrollo de proyectos.

-Participaciones mayoritarias o significativas en vehículos corporativos que controlan activos.

-Salidas estratégicas cuando se logra valor (ventas, fusiones o cotizaciones públicas).

Algunas inversiones históricas en empresas o activos específicos han terminado con ventas tras la creación de valor, como en el caso de la firma de ingeniería Ausenco (vendida a otras firmas tras estar en la cartera de RCF).

RCF administra distintos fondos con nombres como:

-Resource Capital Fund I L.P.

-RCF V, RCF VI L.P.

-RCF Opportunities Fund

-RCF Innovation Fund

Cada uno está dirigido a estrategias específicas de inversión o tipos de activos en minería, desde oportunidades maduras hasta tecnología e innovación dentro del sector.

Resource Capital Funds no es un operador minero, es un fondo de control. Entra en activos ya existentes, o con problemas o necesidad de inversión, o donde ve potencial económico, necesidad de cambio tecnológico o de reordenación financiera.

EL SENTIDO DE UNA COMPRA

Cobre Las Cruces le encaja perfectamente porque su producto principal, el cobre, es un metal estratégico; se trata de un complejo minero e industrial ya activo y construido; se halla en un país (España) con un marco político y jurídico estable como miembro de la Unión Europea, que apuesta ahora fuertemente por la minería para paliar su dependencia de las materias primas (de hecho, Cobre Las Cruces ha sido declarado de especial interés por Bruselas) y afronta una nueva fase de explotación subterránea para la obtención de polimetales con un negocio potencial estimado en su día de al menos 2.000 millones de euros.

La compra de Cobre Las Cruces no es, pues, una apuesta improvisada. Es coherente con 25 años de comportamiento inversor.

Complejo minero de Cobre Las Cruces

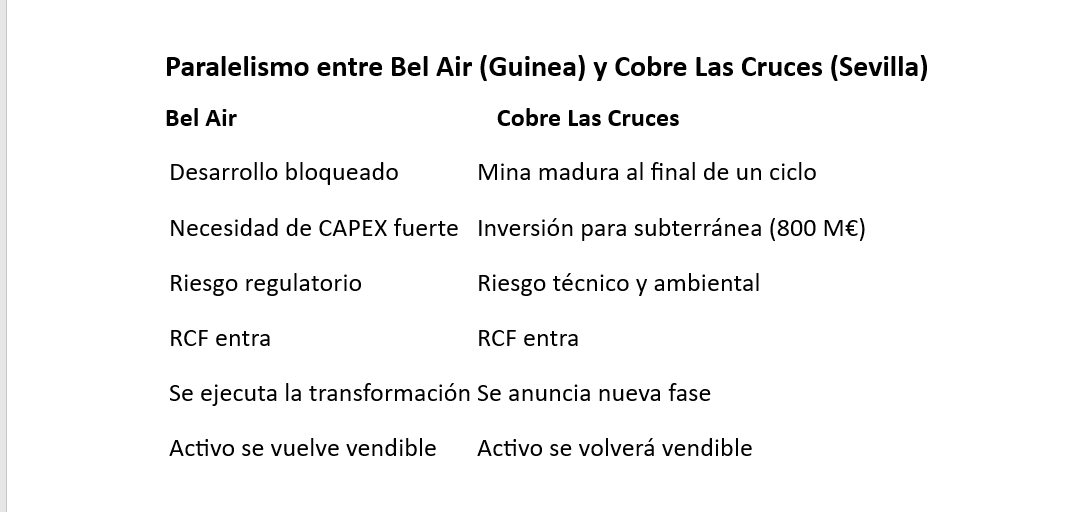

Ahora bien, RCF no suele comprar para quedarse «sine die» en una empresa. Su historial demuestra que entra cuando un activo ya existe pero necesita capital, tiene un problema (técnico, financiero, regulatorio) o un potencial económico por desarrollar.

Suele invertir a un plazo de cinco a diez años y salir cuando el riesgo principal está resuelto, el potencial económico o la vida útil se ha ampliado o el activo es vendible a un operador industrial.

Veamos qué ha hecho el fondo de inversión australiano-americano en minas comparables a la de Cobre Las Cruces.

BEL AIR, EN GUINEA

La mina de bauxita Bel Air, desarrollada por Alufer Mining Ltd. (“Alufer”), se ubica en la región de Boffa, en Guinea Occidental. Fue financiada por un consorcio internacional de inversión, que incluyó a AFC (la única entidad financiera privada africana), Orion Mine Finance, con más de 2.500 millones de dólares estadounidenses en activos bajo gestión, y Resource Capital Funds, el fondo de inversión dedicado a la minería, también con más de 2.500 millones de dólares estadounidenses bajo gestión.

La inversión total del consorcio fue de 205 millones de dólares estadounidenses, lo que la convierte en la primera y mayor inversión extranjera en Guinea desde la crisis del ébola de 2014. Durante la ejecución del proyecto se dio empleo a más de 1.500 personas, el 85 % de las cuales eran guineanas, y más de la mitad, pertenecientes a comunidades locales.

La capacidad de producción será de 5,5 millones de toneladas de bauxita al año, lo que se sumará a las exportaciones anuales promedio de Guinea, de aproximadamente 35 millones de toneladas de bauxita.

Se trataba de un yacimiento minero ya conocido pero no explotado plenamente, situado en un país africano con alto riesgo político y regulatorio y necesitado de una gran inversión en CAPEX ( abreviatura de Capital Expenditures o gastos de capital: se refiere a la inversión que una empresa realiza para adquirir, mejorar o mantener activos físicos de larga duración, como maquinaria, edificios, terrenos o tecnología, con el objetivo de generar beneficios futuros, expandir su capacidad productiva o mantener sus operaciones actuales. Estos gastos son cruciales para el crecimiento y se registran como activos en el balance general, amortizándose a lo largo de varios años, a diferencia de los gastos operativos (OPEX) que son de corto plazo) e infraestructuras, como un puerto para la exportación.

El proyecto de explotación minera era técnicamente viable pero estaba bloqueado por falta de financiación. Su situación en aquel entonces recuerda a la actual de Cobre Las Cruces, cuyo primer ciclo se ha agotado (la mina a cielo abierto) y cuya continuidad (la mina subterránea) se antoja compleja y costosa, necesitada de una inversión de al menos 800 millones de euros, según las últimas estimaciones.

Excavación de la corta a cielo abierto de Bel Air cuando se hallaba a mitad del proyecto

RCF entró en el proyecto de mina de bauxita de Bel Air hacia el año 2015, con un rol de accionista clave al aportar capital, estructura financiera y gobierno corporativo. Su estrategia consistió en que el yacimiento pasara de mero recurso a mina operativa exportadora (el primer barco cargado de bauxita tuvo a China como destinatario) resolviendo los cuellos de botella: financiación, permisos administrativos y ejecución.

Durante su etapa de control financió la construcción de la mina, desarrolló una infraestructura propia (carretera más puerto), puso el activo en producción comercial, redujo el riesgo técnico y convirtió un proyecto bloqueado en una mina funcional y vendible. Creó valor no maximizando la producción a largo plazo, sino resolviendo problemas y eliminando riesgos.

En el año 2024, RCF vendió buena parte de sus acciones en la compañía operadora (Alufer Mining) de la mina de bauxita de Bel Air, en Guinea, y se quedó como socio minoritario. El activo ya estaba en producción, reportaba flujos de caja y era atractivo para un operador/inversor industrial, mientras que RCF podía hacer caja y reducir su exposición al denominado riesgo-país.

La lógica económica para Resource Capital Funds es la misma en el caso de la mina de Bel Air (Guinea) y la de Cobre Las Cruces, aunque el contexto político y jurídico sea muy diferente.

La clave es el horizonte temporal. En Bel Air entró en 2015, puso en producción la mina en 2018 y salió parcialmente de la compañía operadora (Alufer Mining) en 2024, antes de que se cumpliera un decenio.

En Cobre Las Cruces es muy probable que tenga un horizonte temporal similar: desarrollo de la explotación subterránea, estabilización de la producción y venta a un operador industrial, porque RCF no suele comprar minas para explotarlas indefinidamente sino para resolver un problema estructural y venderlas luego con el consiguiente valor añadido.

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/