El Registro de la Propiedad ha suspendido en varias ocasiones la inscripción de la escritura del convenio firmado por el Ayuntamiento y la Iglesia de Sevilla

El gerente de Urbanismo, Fernando Vázquez Marín, pedirá al Consejo de Gobierno de la Gerencia de Urbanismo y Medio Ambiente (GUMA) la autorización para la rectificación de la escritura autorizada el 18 de noviembre de 2022 por el notario Manuel Seda Hermosín, con nº de Protocolo 1942, por la que se elevan a documento público los Convenios suscritos entre el Ayuntamiento y la Archidiócesis de Sevilla, con fechas 9 de noviembre de 2001 y 4 de diciembre de 2018, y se constituye Complejo Inmobiliario Privado en el “Conjunto Santa Clara”. La rectificación, una más de las muchas en los últimos años, afecta a las superficies consignadas en la misma de los elementos privativos y elemento común del complejo inmobiliario que se constituye.

El Ayuntamiento de Sevilla y la Archidiócesis de Sevilla firmaron el 28 de diciembre de 1998 y el 9 de noviembre de 2001 sendos convenios, en virtud de los cuales esta última se comprometió a transferir al Consistorio el pleno dominio de diversas áreas del convento de Santa Clara a cambio de una cantidad de dinero (finalmente, del orden de 5.180.000 euros) y de la recepción de un inmueble municipal (el antiguo cine Ideal) sito en la calle Jesús del Gran Poder.

Estos convenios han sido objeto de diversas novaciones en algunas de sus estipulaciones a lo largo del tiempo y su elevación a escritura pública suspendida en varias ocasiones por el Registro de la Propiedad como consecuencia de numerosos errores cometidos por varios Servicios de la Gerencia de Urbanismo, errores que probablemente no habría tolerado a los ciudadanos y a las empresas en sus relaciones con este organismo autónomo municipal.

Se han detectado a lo largo de los años inexactitudes que abarcan desde precisiones métricas hasta fallos en el procedimiento administrativo y discrepancias en la catalogación patrimonial.

Errores de Medición y Georreferenciación

Son los que ahora motivan la rectificación actual de las superficies en la escritura pública para ajustarlas a la realidad georreferenciada:

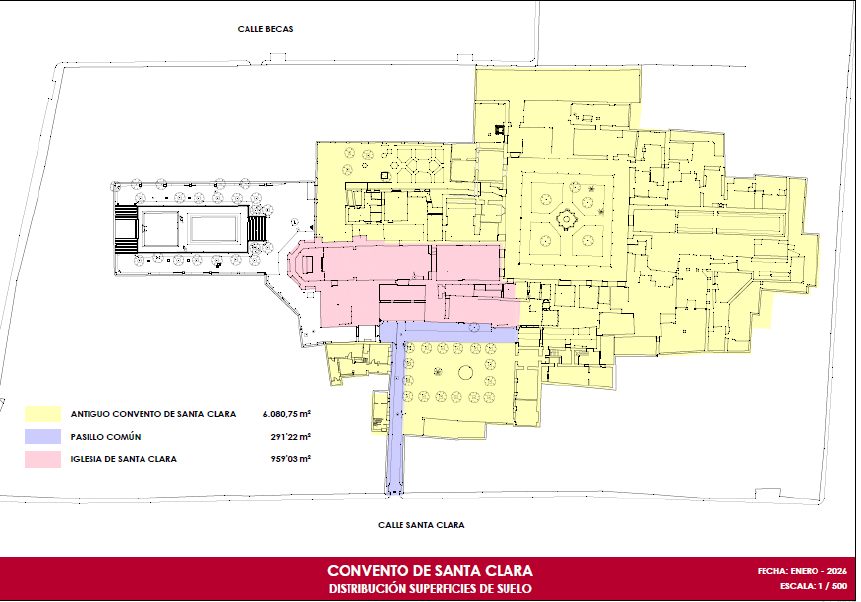

–Diferencia en el elemento privativo del Ayuntamiento (parte del convento adquirido): Se consignó una superficie de 6.093,07 m², cuando la correcta es 6.080,75 m².

–Diferencia en el elemento privativo de la Archidiócesis (iglesia del convento y dependencias aledañas): Se declararon 946,07 m², siendo la medida exacta 959,03 m².

–Inexactitud en elementos comunes (puerta de entrada al complejo por calle Santa Clara y

circuito de acceso a la misma): La superficie del pasillo y acceso se fijó en 291,86 m², debiendo ser 291,22 m².

–Archivos GML no válidos: El Registro de la Propiedad detectó que las representaciones gráficas georreferenciadas aportadas inicialmente en formato electrónico no eran válidas según los requisitos de la Ley Hipotecaria.

Un archivo GML (Geography Markup Language) es un estándar basado en XML utilizado para el almacenamiento, transporte y modelado de información geográfica, siendo el formato oficial para el intercambio de datos entre Catastro, Notaría y Registro de la Propiedad en España. Contiene coordenadas georreferenciadas que definen la geometría, límites y superficie de parcelas o edificaciones.

. Errores Procedimentales y Administrativos

Relacionados con la gestión interna y el cumplimiento de la normativa presupuestaria.

–Incumplimiento del principio de anualidad: Los gastos de notaría del año 2022 no se pudieron imputar a su ejercicio porque la factura electrónica no tuvo entrada en el registro municipal hasta febrero de 2023.

–Retraso en la recepción de facturas: Existió un desfase entre la emisión de la factura (noviembre de 2022) y su entrada oficial en la Gerencia de Urbanismo (febrero de 2023), lo que obligó a un reconocimiento extrajudicial de crédito.

–Falta de informes preceptivos: El Registro de la Propiedad suspendió la inscripción una de las veces por no haberse aportado el dictamen de la Comisión Provincial de Patrimonio Histórico, necesario para la constitución del complejo inmobiliario.

El documento recoge una de las veces en que se suspendió la inscripción en el Registro de la Propiedad y algunas de las razones por las que se adoptó la decisión

Discrepancias Documentales y Registrales

Inexactitudes detectadas por el Registrador al comparar la escritura con antecedentes históricos.

–Convenio de 1998 no protocolizado: No se incluyó la elevación a público ni la referencia de protocolización de un convenio de 21 de octubre de 1998 mencionado en la documentación.

-Incertidumbre sobre la parcela de 1.240 m²: No se expresó con claridad el destino o la inclusión actual de una parcela de 1.240 m² que fue objeto de un convenio de uso en 1998.

–Duda sobre la condición resolutoria: Existe una discrepancia sobre si una «condición resolutoria» establecida en el acuerdo de 2001 sigue vigente o ha sido anulada, al no constar justificación documental de su cancelación.

. Inexactitudes en la Catalogación y Uso

Errores detectados por la Junta de Andalucía respecto a la realidad urbanística del inmueble:

–Uso desfasado en el Catálogo: La Junta (a través de la Consejería de Cultura) detectó que la ficha oficial del Catálogo del Plan Especial de Protección del Conjunto Histórico de Sevilla estaba desfasada. El error consistía en que dicho Catálogo seguía asignando un «uso religioso» al convento, a pesar de que la realidad administrativa y el uso actual son mayoritariamente culturales. Por ello, la Junta recomendó modificar de oficio esta ficha del Catálogo para adaptarla a la realidad.

–Falta de antecedentes sobre el cambio de uso: La Comisión Provincial de Patrimonio señaló que, aunque hay múltiples antecedentes de obras, no existía ninguno que autorizara formalmente el cambio de uso de religioso a cultural.

Vista aérea del ahora denominado Espacio Santa Clara

No obstante, la Junta señaló que la resolución de 27/10/2004 de la Dirección General de Bienes Culturales ya contemplaba el cambio de uso en el marco del PGOU de Sevilla, contradiciendo la falta de antecedentes que se presumía inicialmente en este expediente.

Esta lista refleja que, más allá de los pequeños ajustes de metros cuadrados para los que el gerente pide ahora permiso al Consejo de Gobierno de la GUMA, se han tenido que subsanar a lo largo de los años deficiencias de fondo para poder garantizar la seguridad jurídica de la transmisión de parte del convento de Santa Clara al Ayuntamiento de Sevilla.

LA PARCELA «FANTASMA»

En el caso de la parcela de 1.240 metros cuadrados, los documentos revelan que no se ha tratado de una desaparición física, sino de una incertidumbre documental y registral que el Registro de la Propiedad exigió aclarar.

–Origen en 1998: Esta superficie fue objeto de un convenio de cesión de uso firmado el 28 de diciembre de 1998 entre la Archidiócesis y el Ayuntamiento. En aquel momento, la posesión de los terrenos se entregó al Consistorio, pero su formalización en escritura pública quedó pendiente.

–Exclusión en acuerdos posteriores: En el convenio de 2001, se especificó que la Archidiócesis transmitiría al Ayuntamiento el resto del convento, pero excluyendo expresamente esta parcela de 1.240 m², porque su uso ya estaba cedido por el acuerdo anterior de 1998.

–La «inexactitud» detectada por el registrador: Al intentar inscribir la escritura actual en 2024, el registrador de la Propiedad suspendió el trámite (Hecho Cuarto) porque la documentación no aclaraba el destino final de esos metros cuadrados. Específicamente, el Registro planteó dos dudas que el gobierno local debía resolver:

- Si la parcela había sido transmitida con anterioridad de forma independiente (en cuyo caso faltaba aportar el título acreditativo).

- O si, por el contrario, esos 1.240 m² estaban ya incluidos dentro de la «Finca A» (el elemento privativo del Ayuntamiento), que mide 6.093,07 m².

–Necesidad de aclaración: El Registro dictaminó que era obligatorio aclarar estas «discordancias» para poder proceder a la inscripción del complejo inmobiliario, ya que no resultaba claro si esa porción de terreno formaba parte de la nueva finca registral o si seguía un camino jurídico separado basado en el convenio de 1998.

En definitiva, la parcela de 1.240 m² ha sido uno de los cabos sueltos históricos del convento ya que, debido a la falta de protocolización del convenio de 1998, se generó una laguna en el tracto sucesivo de la propiedad que el Ayuntamiento se vio obligado a subsanar.

La duda del Registro de la Propiedad sobre la parcela de 1.240 metros cuadrados se resolvió mediante la aportación de documentación complementaria que aclaró su situación jurídica y su integración en el complejo, permitiendo que el registrador diera por subsanado ese defecto específico.

FALTA DE «PAPELES» PARA EL 2% CULTURAL

Resulta paradójico que el Ayuntamiento solicitara ayudas estatales del Programa 2% Cultural para rehabilitar el convento y que el propio Ministerio (en aquel entonces Industria, Comercio y Turismo) le tuviera que dar un «tirón de orejas». El Ministerio notificó al Ayuntamiento que no acreditaba ser el titular del bien para el que pedía el dinero.

La situación afectó al proceso de la siguiente manera:

–Requerimiento de subsanación de defectos: El Ministerio de Industria, Comercio y Turismo notificó formalmente al Ayuntamiento que no quedaba acreditado que fuera el titular del Bien de Interés Cultural (BIC) sobre el que se proyectaban las obras. El Ministerio advirtió que la titularidad debía demostrarse obligatoriamente mediante certificación registral, nota simple o una cesión de uso formal conforme a la ley.

–Confusión sobre la propiedad compartida: El Ministerio señaló que, según la documentación inicial aportada, la propiedad parecía ser compartida con la Archidiócesis, lo cual contravenía las bases de la subvención si no se aclaraba debidamente. Las normas del programa exigían que el bien fuera de titularidad pública o que el beneficiario ostentara al menos el 51% de la propiedad en casos de cotitularidad.

–Imposibilidad de aportar documentos registrales: El principal problema fue que, mientras el Ministerio exigía una certificación del Registro de la Propiedad, el Registro de la Propiedad nº 10 de Sevilla había suspendido la inscripción de la escritura debido a múltiples errores técnicos y de medición. Esto dejó al Ayuntamiento en un «callejón sin salida» documental.

–Respuesta administrativa de urgencia: Para no perder la subvención, la Gerencia de Urbanismo tuvo que elaborar informes jurídicos «ad hoc» para argumentar que, aunque la escritura no estuviera inscrita, el Ayuntamiento ya era el dueño legal por la teoría del «título y el modo» (la firma de la escritura de permuta de 2022 y la toma de posesión material del edificio).

–Uso de certificados alternativos: Ante la falta de inscripción definitiva, se tuvo que recurrir a una vía excepcional prevista en las bases: aportar un certificado del secretario municipal que acreditara que la inscripción registral estaba «en trámite», junto con planos detallados que demostraran que el ámbito específico de las obras era de propiedad municipal en exclusiva.

La ineficacia administrativa en la formalización registral del convento puso en riesgo directo la financiación estatal y forzó a los técnicos municipales a realizar complejas justificaciones jurídicas para suplir la falta de un documento tan básico como una nota simple del Registro

UN FALLO TRAS OTRO

Los fallos cometidos por la Gerencia de Urbanismo, el organismo municipal con más recursos humanos y medios técnicos y económicos, contrastan con su nivel de exigencia para con las empresas y los ciudadanos de Sevilla. Veamos algunos ejemplos más.

El «vía crucis» de los archivos electrónicos (GML)

El caso de la georreferenciación es un ejemplo de desidia o incompetencia técnicas reiteradas ante el Registro de la Propiedad:

–Primer intento: El Registro rechazó los archivos porque no eran válidos al haber sido aportados simplemente «en un folio» y no en el formato electrónico preceptivo.

–Segundo intento: El Ayuntamiento entregó un dispositivo USB (PEN) con 4 archivos GML diferentes que contenían superficies que no coincidían con lo que el propio Ayuntamiento había declarado en la escritura pública.

–La rectificación: Tras años de idas y venidas, el Ayuntamiento finalmente tuvo que admitir que las medidas de la escritura de 2022 eran un error basado en mediciones sobre plano y no en la realidad física georreferenciada.

. El «olvido» de convenios históricos

El registrador de la Propiedad detectó que el gobierno local pretendía inscribir el complejo basándose en convenios de 2001 y 2018, pero «olvidando» elevar a público o protocolizar un convenio fundamental de octubre de 1998. Este convenio era el que articulaba el derecho de superficie original, y su ausencia dejaba un vacío legal en el historial de la propiedad que los técnicos municipales pasaron por alto.

Infracciones presupuestarias

Mientras las Administraciones suelen ser implacables con los plazos de pago de los ciudadanos, la Gerencia de Urbanismo incumplió los principios básicos de la normativa presupuestaria.

–El caso: Una factura de notaría de noviembre de 2022 «se traspapeló» o no se registró oficialmente hasta febrero de 2023.

–El parche: Para poder pagarla, tuvieron que recurrir a un reconocimiento extrajudicial de crédito, un procedimiento excepcional para subsanar el incumplimiento del principio de anualidad presupuestaria.

En resumen, el caso del convento de Santa Clara muestra una administración que cita decretos erróneos (confundiendo 1964 con 1970), aporta archivos informáticos inválidos y tiene sus catálogos de protección sin actualizar desde hace veinte años, todo lo cual ha mantenido el inmueble en una situación de inseguridad jurídica registral desde 2022 hasta, al menos, 2026.

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/