Caixabank ya asumió hace años el deterioro del proyecto y puede lograr más beneficios financieros por el producto de la venta que por las rentas inmobiliarias

Caixabank, el grupo financiero propietario del complejo torre Sevilla/torre Pelli ( compuesto por el rascacielos más alto de Andalucía, un centro comercial en dos edificios Podio a sus pies, un CaixaForum y un parque fluvial) en la isla de la Cartuja a través de su empresa filial Puerto Triana, negocia su venta (salvo el CaixaForum) con el fondo Argis por 130 millones de euros, aunque a última hora la Fundación Cajasol ha mostrado también su interés por hacerse con la propiedad. ¿Cómo es posible que un complejo inmobiliario que costó hace una decena de años 305 millones de euros (más 20 millones el CaixaForum) pueda venderse ahora por 130 millones, es decir 175 millones menos que su coste? Y es que de materializarse la operación en la cantidad citada Caixabank perdería aparentemente el 57% de su multimillonaria inversión.

Puerto Triana, en una nota de prensa emitida el 20 de septiembre de 2016 con motivo de la obtención de la licencia de obra para el centro comercial del complejo torre Sevilla, afirmó que su matriz, Caixabank, había realizado una inversión global en el proyecto superior a los 300 millones de euros.

Previamente, el 26 de febrero del mismo año, el director territorial de Caixabank (Rafael Herrador), afirmó durante la presentación del proyecto que el complejo torre Sevilla (popularmente conocido en la ciudad como torre Pelli, por el apellido del arquitecto -César Pelli- que lo diseñó) le supondría a la entidad financiera un desembolso de 305 millones de euros (más 20 millones de su fundación La Caixa para el centro cultural CaixaForum).

Es importante recordar que Caixabank nunca promovió la construcción del complejo torre Sevilla/torre Pelli, el cual suscitó una fuerte contestación por parte de intelectuales de la ciudad, sino que lo heredó dentro del proceso de absorción de los activos de Banca Cívica, liderada por la entidad sevillana Cajasol, auténtica artífice del proyecto. Dicho lisa y llanamente, Caixabank se encontró con el «marrón» de torre Sevilla en construcción y no tuvo más remedio que terminarla y ponerla luego en explotación comercial hace una decena de años en números redondos.

Vista parcial del rascacielos

El proyecto fue concebido en los años de bonanza económica previos a la crisis de 2008, motivada por el estallido de la burbuja inmobiliaria. En ese momento, se esperaba:

-Alta demanda de oficinas premium en Sevilla.

-Rendimientos superiores al 6 %.

-Una rápida revalorización del skyline corporativo de la isla de la Cartuja.

La realidad posterior fue muy diferente, aunque ciertos medios se han empecinado en edulcorarla. La torre no logró atraer a gran número de grandes corporaciones -uno de los objetivos iniciales- y su ocupación de oficinas fue durante años modesta, cuando un rascacielos de este tipo requiere de altas tasas de ocupación estable para justificar su valor.

Además, el mercado inmobiliario de Sevilla no es comparable al de Madrid o Barcelona. Hay menor demanda de oficinas premium y se cobran rentas más bajas por metro cuadrado. Eso implica que la rentabilidad esperada del activo ha sido estructuralmente inferior a la que se proyectó en 2007-2008. De hecho, la filial Puerto Triana, propietaria de torre Sevilla/torre Pelli, no empezó a ganar dinero hasta el año 2021. En todos los ejercicios anteriores registró pérdidas.

Por otra parte, los rascacielos tienen un coste operativo muy superior al de los edificios convencionales: ascensores a gran altura, climatización, seguridad, mantenimiento de fachadas, normativa contra incendios, etcétera. Estos gastos lastran la rentabilidad neta y reducen el valor del inmueble en las tasaciones.

Ahora, una decena de años después del inicio de las actividades en el complejo torre Sevilla/torre Pelli, Caixabank negocia su venta al fondo de inversión Argis (la Fundación Cajasol también ha presentado su candidatura para hacerse con la propiedad) por unos 130 millones de euros, menos de la mitad de lo invertido. El contraste es tan llamativo que plantea una pregunta inevitable: ¿cómo puede un edificio que costó 305 millones venderse por solo 130 sin que el vendedor aparentemente pierda dinero?

Para entenderlo, según las fuentes consultadas hay que desmontar varios mitos y bucear en las entrañas de la contabilidad bancaria, los ciclos inmobiliarios y la estrategia de las grandes entidades financieras.

CAIXABANK ES UN BANCO, NO UNA INMOBILIARIA

Cuando CaixaBank absorbe Cajasol a través de Banca Cívica en el año 2012, hereda un proyecto mastodóntico que poco encaja en el modelo de negocio de un banco. La torre ya está avanzada y no queda otra que terminarla. El coste final supera los 305 millones de euros, pero ese número refleja lo que se gastó, no lo que el edificio vale realmente en el mercado.

La torre Sevilla, en construcción

En contabilidad eso se llama “coste histórico” y tiene un problema evidente:

los mercados nunca están obligados a pagar lo que tú gastaste.

Torre Sevilla se termina, se inaugura y se inicia su periodo de explotación: alquiler de oficinas, ingresos por el centro comercial, rentas por el hotel…Pero aun así, para CaixaBank el complejo es siempre un activo “heredado”, no estratégico.

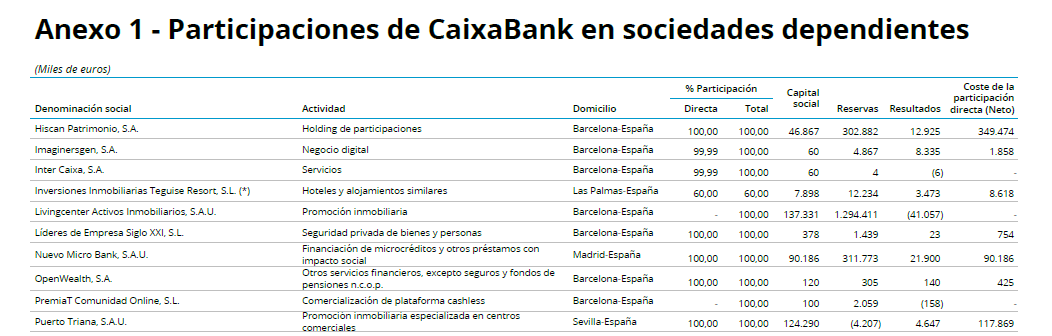

El Informe Anual Consolidado 2024 revela la cifra determinante: CaixaBank valora su participación en Puerto Triana -la sociedad filial dueña del complejo torre Sevilla- en 117.869.000 euros.

Las cifras de Puerto Triana en el Informe Anual 2024 de Caixabank (última línea)

El capital social (124.290.000 €) es el valor nominal de las acciones emitidas por Puerto Triana S.A. (100% propiedad de CaixaBank). No tiene nada que ver con el valor real del edificio torre Sevilla ni con el valor de mercado de la filial.

Reservas: –4.207.000 €. Unas reservas negativas significan pérdidas acumuladas en ejercicios anteriores. No afectan directamente al valor de mercado de la sociedad, sólo reflejan su historial contable.

Resultado del ejercicio: +4.647.000 €. Son los beneficios generados por Puerto Triana S.A. en el año 2024. A ese ritmo de beneficios Caixabank necesitaría 65 años para recuperar los 305 millones invertidos en la construcción del complejo torre Sevilla.

Coste de la participación directa (neto): 117.869.000 €. Este dato es crucial. Es lo que CaixaBank tiene registrado en libros como coste contable de su participación accionarial (100% de Puerto Triana). No es el valor de mercado, ni la valoración del activo inmobiliario, ni su precio de venta potencial. Es simplemente el valor contable, que sigue normas de registro contable y que suele estar muy alejado del valor real del activo.

El valor real otorgado por Caixabank a la empresa filial Puerto Triana, a través de la cual es dueña de torre Sevilla/torre Pelli, es de 118 millones de euros en números redondos.

Con esa cifra, si la vende por 130 millones, CaixaBank no pierde dinero; al contrario:

-Obtiene un beneficio contable de unos 12 millones de euros.

-Refuerza sus ratios de solvencia.

-Libera un activo que le aporta poco y exige gestión constante.

-Evita seguir destinando recursos a un negocio no bancario.

En la banca, el tiempo tiene un valor económico que la contabilidad refleja sin sentimentalismos: la torre se depreció en los libros durante años hasta que su valor contable se alineó con su valor de explotación real.

Los edificios no siempre valen lo que costó construirlos. Su valor depende exclusivamente de los ingresos que generan y del tipo de rentabilidad que exige el mercado en cada momento. Desde la pandemia, el mercado de oficinas en Europa ha vivido un ajuste brusco:

-subida de tipos de interés.

-teletrabajo que reduce demanda.

-inversores que exigen rentabilidades más altas (por tanto, pagan menos).

-Y ciudades como Sevilla mucho más sensibles a estos cambios.

Los cap rate, que antes rondaba el 4%, ha escalado al 6%–7% en algunos casos (El Cap Rate o Tasa de Capitalización en el mercado inmobiliario es un indicador clave que mide la rentabilidad anual potencial de una propiedad, comparando su Ingreso Operativo Neto (NOI) con su valor de mercado actual, expresado como un porcentaje; ayuda a los inversores a evaluar qué tan eficiente es un inmueble para generar ganancias y comparar distintas inversiones rápidamente. Se calcula dividiendo el NOI entre el precio de compra (o valor actual) de la propiedad. Un Cap Rate más alto generalmente sugiere un mayor rendimiento, pero también puede implicar mayor riesgo).

Un edificio que valía 250 millones hace 8 años puede valer hoy 130 ó 150. No porque sea peor, sino porque el dinero es más “caro”.

Puerto Triana registró beneficios por primera vez en 2021, y desde entonces los resultados son positivos, pero eso no cambia la ecuación: el complejo genera lo que genera, y el mercado capitaliza esos ingresos con tipos más altos, lo que reduce el valor final.

Desde el punto de vista de un fondo inmobiliario, comprar por 130 millones un activo que produce 7–8 millones anuales es razonable (recordemos que los beneficios de Puerto Triana en el último ejercicio no han llegado a 5 millones de euros).

Desde el punto de vista de un banco, seguir administrando una torre que consume capital regulatorio y da rendimientos modestos no lo es tanto.

CaixaBank no malvende la torre Sevilla/torre Pelli: simplemente vende al precio del mercado actual. Lo que a primera vista parece un desastre económico es, en realidad, un proceso contable y financiero perfectamente lógico:

-El banco ya asumió el deterioro del proyecto hace años.

-Su valor en libros se ajustó progresivamente a lo que realmente valía.

-Hoy el precio de mercado se acerca a ese valor contable.

-La venta reporta un beneficio y libera capital.

La rentabilidad del complejo inmobiliario torre Sevilla es baja comparada con inversiones financieras. Si Torre Sevilla genera, por ejemplo, una rentabilidad del 3–4% anual, CaixaBank puede usar esos 130 M€ para generar: un 10–14% en crédito; un 6–8% en deuda; o un 12–15% en otros productos de inversión.

Para la entidad financiera, vender torre Sevilla tiene todo el sentido.

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/

indignarse….dejar esto en propiedad de un fondo argentino que luego especular nuevamente…..es lacecononua financierizada….objetivo especular acumular sin crear valor…y los sevillanos dejamos hacer…