La Cámara de Cuentas recomendó que primero debe hacerse un estudio entre la opción pública y la público-privada

El Parlamento andaluz no puede quedar como un convidado de piedra ignorante de la financiación real de la línea 3

El delegado del Gobierno en Andalucía, Pedro Fernández, ha declarado que el primer paso para poder determinar la aportación económica del Ejecutivo de España a la construcción de la línea 3 del Metro es que la Junta de Andalucía clarifique cuál es el modelo de gestión por el que apuesta: “si directa, mediante una empresa pública, o indirecta, a través de una concesión”. La Consejería de Fomento, por su parte, ha filtrado a su medio afín habitual que ese asunto “no se puede decidir hasta conocer el nivel de compromiso del Gobierno central; una vez que se sepa la parte que asumirá el Estado se podrá cerrar el modelo de gestión”.

Por tanto, también en el cansino tema del Metro nos topamos con el tradicional dilema de qué es antes, el huevo (tesis que defendería la Junta de Andalucía) o la gallina (tesis que sostendría el Gobierno de España).

Pues en este asunto la prelación correspondería a la gallina. No lo digo yo; lo dijo hace ocho años (noviembre de 2014) la Cámara de Cuentas en su ‘Análisis de las actuaciones público privadas de la Agencia de Obra Pública de la Junta de Andalucía 2013’, en que fiscalizó los proyectos de inversión en los Metros de Sevilla y Málaga y en las autovías del Almazora e Iznalloz-Darro.

Plantea el delegado del Gobierno que si la Junta va a gestionar la futura línea de Metro (a pesar de su baja demanda estimada para tal multimillonario coste, como vimos anteriormente: https://www.manueljesusflorencio.com/2022/01/metro-no-salen-las-cuentas/ ) mediante una empresa pública o no.

Podría hacerlo, porque la tiene. La Agencia de Obra Pública de la Junta de Andalucía (AOPA) se creó con el nombre de Ente Público de Gestión de Ferrocarriles Andaluces mediante la ley 2/2003, de 12 de mayo, de Ordenación de los Transportes Urbanos y Metropolitanos de Viajeros en Andalucía.

Tras un, digamos, proceso de concentración administrativa, la AOPA tiene atribuidas todas las competencias sobre las infraestructuras viarias y ferroviarias que determine la Consejería de Fomento: desde la tramitación y aprobación de todo tipo de estudios, documentos y proyectos hasta la construcción, conservación, mantenimiento y explotación, “pudiendo llevarse a cabo mediante la celebración de los contratos previstos en la legislación de contratos del sector público, incluidos los modelos de colaboración público-privada en la financiación de infraestructuras públicas”.

CONTRATO DE CONCESIÓN

Pese a contar con el instrumento de una empresa pública para construir y gestionar cualquier línea de Metro (la AOPA o sus antecesores, Ferrocarriles Andaluces y Gestión de Infraestructuras de Andalucía), el Gobierno socialista andaluz que presidía Manuel Chaves optó por convertir la línea 1 del Metro hispalense en el primer proyecto de ferrocarril metropolitano desarrollado en España bajo la fórmula de contrato de concesión de obra pública (una modalidad integrable en lo que se ha convenido en denominar colaboración público-privada).

En virtud del mismo, el concesionario privado se encargó de la redacción del proyecto constructivo definitivo (a partir del anteproyecto licitado por la Administración), la construcción de las infraestructuras necesarias y demás obras e instalaciones asociadas, el suministro del material móvil (trenes) y el resto de elementos necesarios para la prestación del servicio, y la explotación del servicio de Metro (incluyendo la conservación de las obras, instalaciones y material móvil).

El plazo de la concesión era, y es, de 35 años (terminará en 2040) y a su finalización la línea, los trenes y todo el material revertirá al Gobierno andaluz.

La contraprestación al concesionario por la ejecución del contrato consiste en percibir las tarifas autorizadas a cobrar a los usuarios, los rendimientos procedentes de la explotación de actividades complementarias y las aportaciones y subvenciones que correspondan a la Administración (atención) respetándose en todo caso el principio de asunción de riesgo por el concesionario.

SOBRECOSTES EN TODO

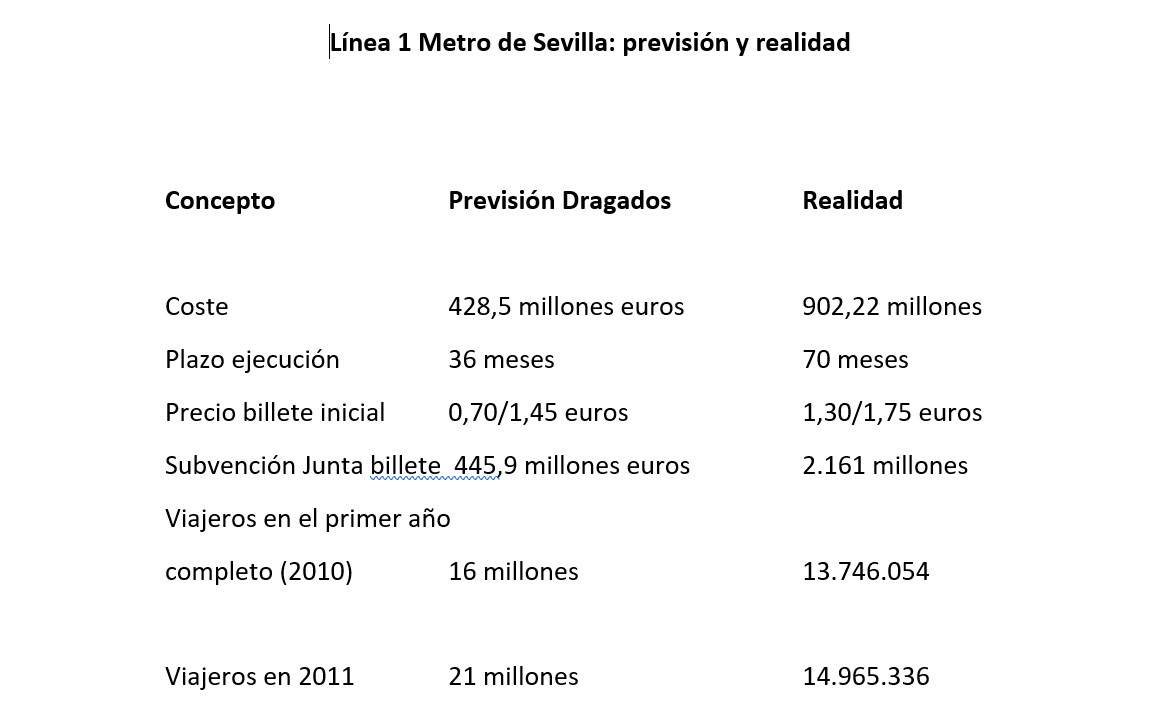

La construcción y explotación de la línea 1 del Metro se adjudicó en 2003 a un consorcio de empresas liderado por Dragados, por 428.543.627 euros (382.031.627 euros por la construcción y 46.512.000 euros por el material móvil).

Tras las modificaciones producidas en la construcción, en la adquisición y adaptación del material móvil y en la estimación de anualidades futuras (hasta 2040) para la explotación del servicio durante el periodo de concesión, la Cámara de Cuentas concluyó a fecha 31-XII-2013 que el incremento total de la inversión en la línea 1 del Metro respecto a la inversión inicial ascendería a al menos 1.093.152.567,80 euros (+75%).

Esa cifra fue la que se obtuvo en 2013, cuando se creía que el coste de la construcción y el del material móvil se elevaría a 730.332.313 euros, pero en los años posteriores y tras pleitos judiciales perdidos por el Gobierno andaluz y otras historias, el coste ha pasado de los 428,5 millones de euros de la adjudicación en 2003 a 902.229.052 euros ( sobrecoste de 473,68 millones de euros, bastante más del doble).

DINERO PÚBLICO

El informe de 2014 de la Cámara de Cuentas sobre la línea 1 del Metro es demoledor al reflejar el incumplimiento de todas las previsiones y la multiplicación de los costes económicos, pese a que por entonces dicho organismo dependiente del Parlamento andaluz ni sospechaba que aún quedaban por imputar casi 172 millones de euros más.

En aquel entonces, la Cámara estimó que la financiación pública (del Estado y de la Junta de Andalucía) a la línea 1 del Metro, inicialmente prevista en 126 millones de euros (repito, sin contar aún los 172 millones posteriores), había pasado a 376,4 millones, un incremento del 198%, por lo que se había incumplido una y otra vez la normativa presupuestaria y contable.

A partir de la experiencia con la línea 1, la Cámara de Cuentas llegó en su informe a unas conclusiones y recomendaciones que habría que recordar en el actual debate sobre la financiación de la línea 3:

–Conclusiones sobre la consolidación del déficit y de endeudamiento: El modelo concesional planteado por la Junta de Andalucía para Metro de Sevilla satisface los criterios sentados por Eurostat, ya que considera que traslada la mayoría del riesgo de construcción y de demanda al concesionario y así se entiende que la inversión debe registrarse en el balance del concesionario privado.

Por lo tanto, el proyecto no afectará el nivel de déficit de la Junta de Andalucía más que a medida que ésta satisfaga anualmente las subvenciones en la construcción o a la tarifa prevista. Asimismo, el endeudamiento del concesionario no computará como endeudamiento de la Junta de Andalucía.

De la anterior conclusión no se desprende que la opción adoptada no tenga efecto en la situación financiera de la Comunidad Autónoma, ya que el compromiso contraído a futuro para el abono de las subvenciones de explotación suponen unas obligaciones ciertas a lo largo de la vida de la concesión que deberán aparecer en los sucesivos Presupuestos Generales.

–Recomendaciones: A partir del análisis realizado y de las conclusiones señaladas, la Cámara de Cuentas hizo las siguientes recomendaciones con carácter general, aplicables a este tipo de concesiones de obra pública para infraestructuras:

“A juicio de la Cámara de Cuentas, en ningún caso debe ser la repercusión en el déficit y el endeudamiento el argumento definitivo sobre el que descanse la decisión de optar por el modelo de concesión de obra pública. El uso de esta modalidad concesional debe apoyarse en un adecuado análisis ex-ante que valore adecuadamente los beneficios y costes que se derivan de su uso y que compare la alternativa pública con la público-privada y muestre a esta última como la más beneficiosa.

Para ello, el estudio de viabilidad al que se refiere el artículo 128 del TRLCSP ( Texto Refundido de la Ley de Contratos del Sector Público) debería incorporar un análisis comparativo del coste de las diferentes alternativas de ejecución de las obras y la posterior operación de las infraestructuras.

Dentro de las características exigibles para que efectivamente se pueda considerar que la fórmula de concesión de obra pública no afecta al cómputo del déficit y el endeudamiento se encuentra la transferencia efectiva del riesgo de construcción al contratista.

Con el fin de que se produzca esa transferencia realmente, se recomienda no incluir en el objeto del contrato la redacción del proyecto constructivo correspondiente, quedando éste a cargo de la propia Administración o de un tercero independiente.

Por último, dado el tratamiento contable de este tipo de concesiones, los Presupuestos, tanto en su elaboración como en su liquidación, no informan adecuadamente sobre los acuerdos formalizados ni sobre los que se prevea suscribir en el ejercicio presupuestario. Por lo tanto, el Parlamento no tiene ni conocimiento ni autoriza el volumen de compromisos adquiridos, lo que no ocurre si la infraestructura es financiada a través de las formas tradicionales, bien a través de ingresos no financieros del ejercicio o bien mediante endeudamiento.

En consecuencia, la Cámara de Cuentas recomienda que en la documentación que acompaña a los Presupuestos se incorpore de forma explícita información suficiente sobre estas operaciones y los compromisos que suponen a lo largo de todo su plazo de vigencia”.

Queda, pues, meridianamente claro, conforme a la recomendación de la Cámara de Cuentas, que hay que hacer “ex ante” (antes del suceso, o sea del acuerdo de financiación) un adecuado estudio que compare qué modelo de gestión es más beneficioso, si la opción pública o la colaboración público-privada.

Por tanto tiene razón el delegado del Gobierno, Pedro Fernández: en este caso al menos la gallina ha de ser antes que el huevo.

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/