La mayor parte de los suelos fueron vendidos por el Ministerio de Defensa por 1,5 millones de euros

La Gerencia de Urbanismo y Medio Ambiente (GUMA) del Ayuntamiento de Sevilla ha llegado a un acuerdo, pendiente únicamente de la aprobación inicial por su Consejo de Gobierno y del posterior proceso de participación pública, con la empresa New Favorite Investments S.L.U. y una comunidad de propietarios minoritarios para ejecutar el proyecto de reparcelación del Área de Reforma Interior ‘San Fernando'(ARI-DBP-06 CDM), donde se podrán construir 45 viviendas.

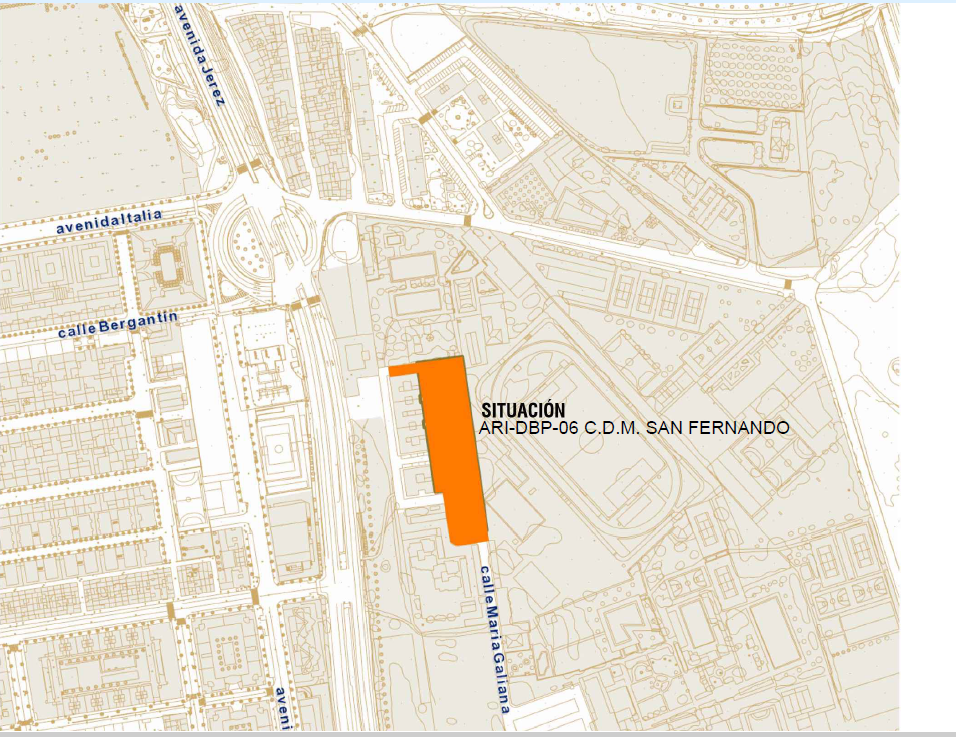

El ámbito del ARI ‘San Fernando’ se encuentra situado en la avenida de Jerez, frente al barrio de Los Bermejales, y tiene una superficie real de 7.593,19 m2, con un aprovechamiento urbanístico de 4.723 m2..

Está compuesto por cuatro fincas registrales. Tres de las mismas, con un total de 5.298 m2, fueron adquiridas por la empresa madrileña New Favorite Investments al Ministerio de Defensa en la cuarta y última subasta convocada al efecto y celebrada en el año 2023 por 1.535.000 euros.

La cuarta finca registral, de 2.295 m2, tiene por dueña a una Comunidad de Propietarios de la Avenida de Jerez.

Ubicación del ARI San Fernando en la avenida de Jerez, frente a Los Bermejales

En el tiempo transcurrido desde la adjudicación de los suelos por el Ministerio de Defensa, el nuevo propietario mayoritario, la empresa New Favorite Investments, ha presentado varios proyectos de reparcelación ante la Gerencia de Urbanismo, con rechazo por parte de la misma, por una u otra causa.

Existió una discrepancia significativa respecto a la cantidad de aprovechamiento (derechos de edificación) que debía recibir el Ayuntamiento de Sevilla, la cual fue detectada por la Gerencia de Urbanismo durante la tramitación y posteriormente corregida por la empresa promotora.

En los informes de septiembre de 2025, la Gerencia de Urbanismo señaló que el proyecto de reparcelación original presentaba un «defecto de adjudicación» a favor de la Administración. Inicialmente se le asignaban 577,60 unidades de aprovechamiento (uas), cuando a juicio de laq GUMA el Ayuntamiento tenía derecho a un total de 637,04 uas, desglosadas en el 10% de cesión gratuita (417,37 uas) más un exceso de aprovechamiento por la aplicación del artículo 11.2.6.4 del PGOU (219,67 uas).

El proyecto no mencionaba, justificaba ni compensaba en metálico esa diferencia de 59,44 uas, lo que motivó un informe desfavorable y la inadmisión inicial de la iniciativa.

La discrepancia técnica se originó en el coeficiente de urbanización. Mientras que para el ámbito se preveía un coeficiente de 0,95, la normativa del PGOU obligaba a aplicar un coeficiente de 1, adjudicando ese exceso de aprovechamiento resultante a la Administración actuante.

La corrección se efectuó mediante la presentación de una nueva versión del proyecto de reparcelación (fechada el 24 de febrero de 2026) por parte de la empresa promotora, New Favorite Investments S.L.U.. En esta versión corregida, se adjudicó al Ayuntamiento la Parcela Resultante C, con una edificabilidad de 798 m²t y un aprovechamiento de 637 uas.

Tras estos ajustes, los informes técnicos del 26 de febrero de 2026 y posteriores concluyeron que ya no existía ningún exceso ni defecto de adjudicación que deba compensarse. Esto permitió que la propuesta pasara de ser informada negativamente a recibir el visto bueno para su aprobación inicial por el Consejo de Gobierno de la Gerencia de Urbanismo.

VALORACIÓN

En el informe emitido el 10 de marzo de 2026 por el Servicio de Patrimonio Municipal del Suelo y Concesiones se realizó una estimación para verificar que la adjudicación al Ayuntamiento fuera correcta.

Para dicha valoración, la Gerencia de Urbanismo consideró los siguientes valores de mercado:

–Valor de venta de mercado para vivienda de renta libre: Se fijó en 2.869,39 € por metro cuadrado de techo (m²t), incluyendo en este precio la plaza de garaje.

–Base de cálculo: Este valor se utilizó en la aplicación del método residual estático para determinar el valor de repercusión del suelo.

–Otros costes considerados: Para llegar a las cifras finales de aprovechamiento, también se tuvieron en cuenta costes de construcción basados en los precios de ejecución material del Colegio de Arquitectos de Sevilla y los valores máximos legales para las viviendas protegidas.

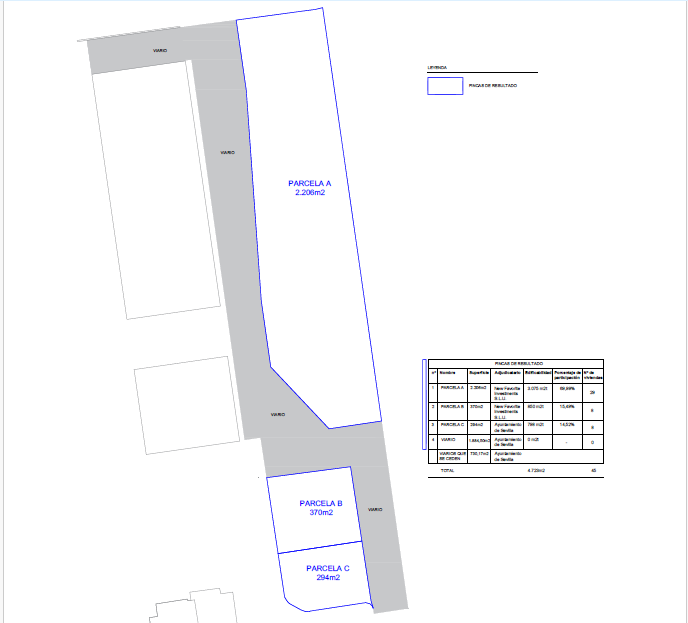

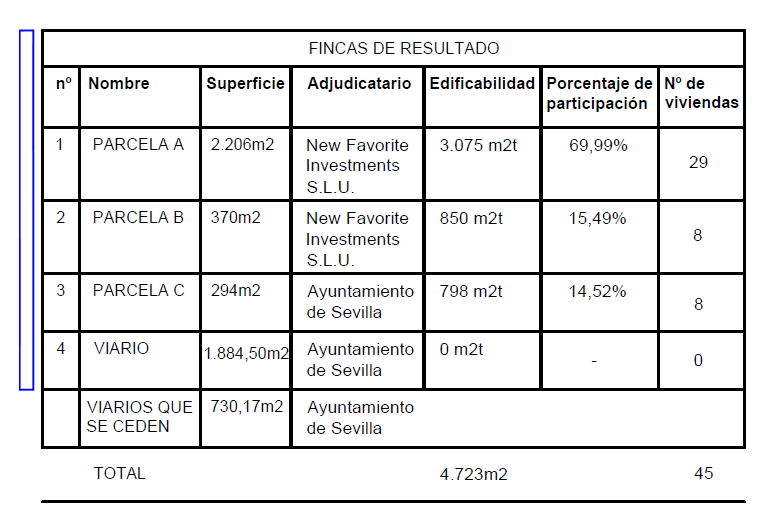

El proyecto final de la reparcelación con el reparto entre los adjudicatarios

Este dato de 2.869,39 €/m²t fue la referencia técnica utilizada por el Ayuntamiento para resolver la discrepancia y asegurar que las 637 unidades de aprovechamiento adjudicadas a la Administración en la Parcela C tenían un valor económico equivalente a sus derechos legales.

EL REPARTO

De acuerdo con la versión definitiva del Proyecto de Reparcelación (febrero de 2026) y los informes técnicos que lo validan, la empresa que compró por 1.535.000 euros los terrenos al Ministerio de Defensa (New Favorite Investments S.L.U.) podrá edificar finalmente un total de 37 viviendas, desglosadas de la siguiente manera:

–Veintinueve viviendas de renta libre: Estas se materializarán en la Parcela Resultante A. Esta parcela tiene una superficie de 2.206 m² y una edificabilidad de 3.075 m²t de uso residencial plurifamiliar.

–Ocho viviendas protegidas (VPO): Estas se ubicarán en la Parcela Resultante B. Esta parcela cuenta con 370 m² de superficie y una edificabilidad de 850 m²t.

El ámbito de actuación y vista aérea del mismo

En cuanto al Ayuntamiento de Sevilla, se le adjudica la Parcela C, con 294 m² de suelo para 8 viviendas protegidas para cubrir sus derechos de aprovechamiento (637 uas), viviendas protegidas que se presupòne constuirá la Empresa municipal de la Vivienda (Emvisesa).

El proyecto establece una carga suplementaria de 43,43 euros por unidad de aprovechamiento para asegurar la integración urbana de la actuación.

Los miembros de la Comunidad de Propietarios de la Avenida de Jerez Nº 17,19, 21 y 23 minoritario recibirán una indemnización de 50.644,52 euros por su remisión a metálico de su derecho de aprovechamiento.

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/