Los ingresos por habitación disponible cayeron en un 5,2% en comparación con el año previo al Covid

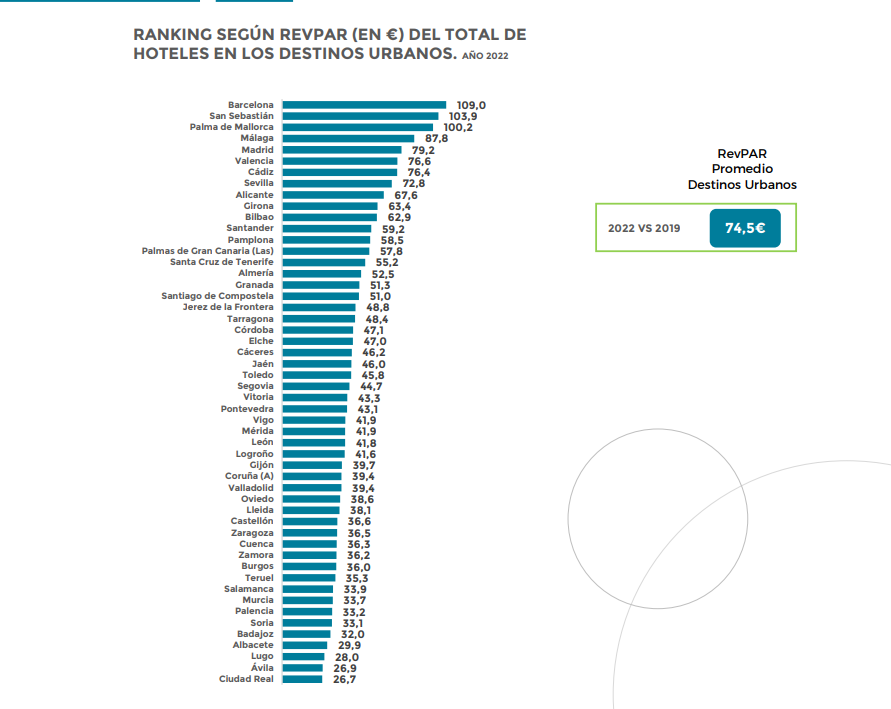

Los hoteles de Sevilla forman parte del grupo de los once destinos turísticos urbanos que en 2022 tuvieron menor rentabilidad que en 2019, el último año previo a la pandemia del coronavirus, según un estudio sobre 52 ciudades españolas realizado por Exceltur, la patronal hotelera.

En su Barómetro de la Rentabilidad de los Destinos Turísticos Españoles (Balance 2022), la patronal hotelera Exceltur confirma lo que hemos venido señalando en este blog: el menor grado de ocupación de los establecimientos turísticos de Sevilla, que ha provocado una caída del 5,2% de sus ingresos por habitación disponible (Rev PAR, en la terminología anglosajona), pese a que el precio medio que pagaron los clientes (ADR) fue un 9% superior. En conjunto, los hoteles sevillanos tuvieron una ocupación inferior en un 13% a la de 2019, el año previo a la pandemia del Covid.

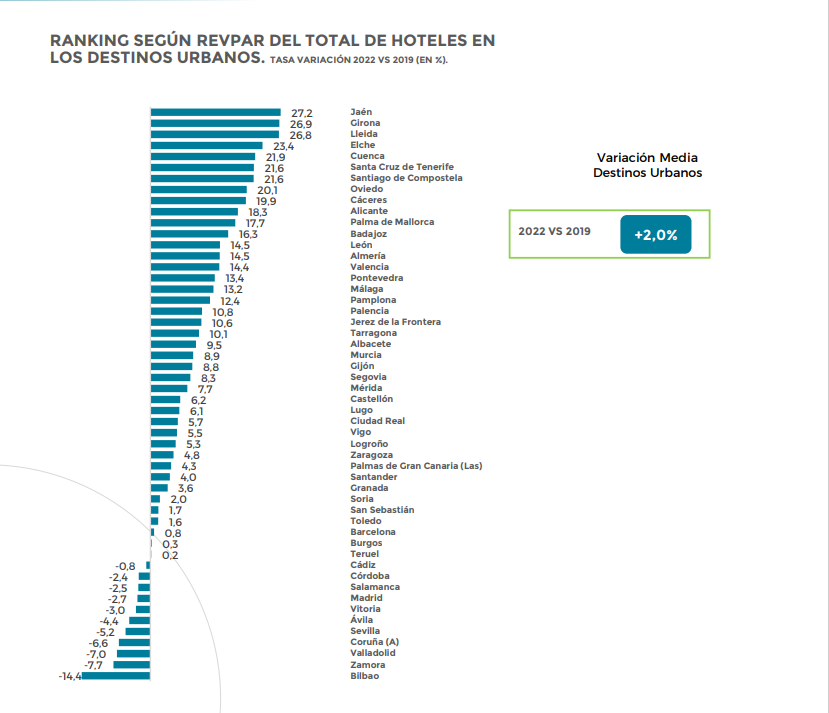

Según Exceltur, debido al punto de inflexión que supuso el verano de 2022 en la normalización de la demanda turística, las ciudades que tuvieron una mayor afluencia de viajeros en los meses estivales, se encontraron entre las que han saldado el año pasado con un mayor crecimiento de sus ingresos por habitación, impulsadas por las ganas de viajar acumuladas en los años previos. Por el contrario, aquellas que habitualmente reciben viajeros más repartidos a lo largo del año, se vieron perjudicadas por un comienzo de año anómalo, así como las más dependientes de turistas internacionales, sobre todo de aquellos no europeos.

Con respecto a las ciudades andaluzas, se produjo un comportamiento más desigual: los ingresos crecieron en ciudades costeras, que se beneficiaron de un aumento de la demanda nacional, tal y como ocurrió en Almería (RevPAR: +14,5%, ADR: +20,7%, ocupación: -5,1%) y Málaga (RevPAR: +13,2%, ADR: +17,7%, ocupación: -3,9%).

También en ciudades de menor tamaño del interior, como fue el caso de Jaén (RevPAR: +27,2%, ADR: +18,7%, ocupación: +7,2%) y Jerez de la Frontera (RevPAR: +10,6%, ADR: +14,1%, ocupación: -3,1%).

Sin embargo, los ingresos crecieron en menor medida en Granada (RevPAR: +3,6%, ADR: +12,4%, ocupación: -7,8%), que acusó un fuerte descenso de sus pernoctaciones de extranjeros (-35,1%); e incluso descendieron en Cádiz (RevPAR: -0,8%, ADR: +12,8%, ocupación: -12,1%), Córdoba (RevPAR: -2,4%, ADR: +12,9%, ocupación: -13,6%), y Sevilla (RevPAR: -5,2%, ADR: +9,0%, ocupación: -13,0%), también con un descenso importante de su demanda extranjera (-28,8%, -23,2% y -19,4%, respectivamente).

Destacó el buen comportamiento de las ciudades insulares, impulsadas por su propia dinámica vacacional: las canarias Santa Cruz de Tenerife (RevPAR:+21,6%, ADR: +12,3%, ocupación: +8,3% vs 2019), y Las Palmas (RevPAR: +4,3%, ADR: +9,1%, ocupación: -4,3%) con una apertura de establecimientos que empuja las plazas un +23,7% por encima de 2019; y, en Baleares, Palma de Mallorca (RevPAR: +17,7%, ADR: +14,6%, ocupación: +2,8%).

También en el caso de las ciudades de la zona del Levante, ubicadas en la costa o cerca de la misma, los ingresos mostraron notables crecimientos en 2022 comparados con los de 2019; Elche (RevPAR: +23,4%, ADR: +29,5%, ocupación: -4,6%), Alicante

(RevPAR: +18,3%, ADR: +23,1%, ocupación: -3,8%), Valencia (RevPAR: +14,4%, ADR: +16,3%, ocupación: -1,6%), Murcia (RevPAR: +8,9%, ADR: +7,6%, ocupación: +1,3%) y Castellón (RevPAR: +6,2%, ADR: +4,3%, ocupación: +2,0%).

Por su parte, las ciudades catalanas de menor tamaño y RevPAR tuvieron en 2022 un comportamiento en términos de ingresos excepcionalmente positivo: Girona (RevPAR: +26,9%, ADR: +26,0%, ocupación: +0,8%), Lleida (RevPAR: +26,8%, ADR: +13,0%, ocupación: +12,3%), y Tarragona (RevPAR: +10,1%, ADR: +22,3%, ocupación: -9,9%), gracias al aumento de la afluencia que experimentaron a lo largo del año.

Por el contrario, en el caso de Barcelona (RevPAR: +0,8%, ADR: +6,7%, ocupación: -5,3%) los ingresos tan sólo se mantuvieron similares a los previos a la pandemia debido a la ausencia de recuperación de sus visitantes internacionales (pernoctaciones internacionales -11,5%) sobre todo en la primera mitad del año, pero aún a cierre del año se resintió la ausencia de visitantes de larga distancia, por ejemplo los asiáticos.

Madrid cerró 2022 con ingresos todavía algo por debajo de los previos a la Covid-19 (RevPAR: -2,7%, ADR: +13,6%, ocupación: -14,3%), afectada por el retroceso de su demanda internacional (-21,6% pernoctaciones), ante el arranque tardío del

restablecimiento de los viajes de los extranjeros, aún a cierre de año ausente desde ciertas regiones como Asia.

Este moderado desempeño de Madrid se extendió a ciudades de menor tamaño bajo su influencia turística; Valladolid (RevPAR: -7,0%, ADR: +2,2%, ocupación: -9,0%), Ávila (RevPAR: -4,4%, ADR: +6,3%, ocupación: -10,1%), Salamanca (RevPAR: -2,5%, ADR:

+13,4%, ocupación: -14,1%) y en menor media Toledo (RevPAR: +1,6%, ADR: +7,0%, ocupación: -5,0%), que experimentó un crecimiento muy leve en sus ingresos.

Por el contrario, algunas pequeñas ciudades de interior, con un bajo nivel de RevPAR y predominio de la demanda española, se ven beneficiadas por las escapadas y la buena dinámica de la demanda embalsada nacional, como es el caso de las castellanas Cuenca (RevPAR: +21,9%, ADR: +16,5%, ocupación: +4,7%) y Albacete (RevPAR: +9,5%, ADR: +6,7%, ocupación:+2,6%), León (RevPAR: +14,5%, ADR: +22,4%, ocupación: -6,3%), Palencia (RevPAR: +10,8%, ADR: +8,6%, ocupación: +2,0%) y Segovia (RevPAR: +8,3%, ADR: +16,8%, ocupación: -7,3%), o las ciudades extremeñas Cáceres (RevPAR: +19,9%, ADR: +15,3%, ocupación: +4,0%), Badajoz (RevPAR: +16,3%, ADR: +9,5%, ocupación: +6,2%) y Mérida (RevPAR: +7,7%, ADR: +11,8%, ocupación: -3,7%).

Y con un perfil diferente, debido a su mayor tamaño y dinámica de turismo de negocios, también crecieron aunque de forma más contenida los ingresos de la aragonesa Zaragoza (RevPAR: +4,8%, ADR: +12,1%, ocupación: -6,4%).

Los destinos urbanos del Norte de España, tuvieron un comportamiento dispar: algunos aumentaron notablemente sus ingresos, como Santiago de Compostela (RevPAR: +21,6%, ADR: +18,0%, ocupación: +3,0%) que prolongó a 2022 su año

Xacobeo, Oviedo (RevPAR: +20,1%, ADR: +14,5%, ocupación: +4,9%) donde aumentaron la demanda tanto nacional como internacional (pernoctaciones +10,7%), Pontevedra (RevPAR: +13,4%, ADR: +29,6%, ocupación: -12,5%), Pamplona (RevPAR:

+12,4%, ADR: +14,2%, ocupación: -1,5%) que recuperó su fiesta de San Fermín tras dos años cancelada, Gijón (RevPAR: +8,8%, ADR: +11,1%, ocupación: -2,0%) y Lugo (RevPAR: +6,1%, ADR: +14,8%, ocupación: -7,6%).

En otros destinos el crecimiento de los ingresos fue más moderado, siendo el caso de Vigo (RevPAR: +5,5%, ADR: +15,8%, ocupación: -8,8%), Santander (RevPAR: +4,0%, ADR: +9,8%, ocupación: -5,3%) y San Sebastián (RevPAR: +1,7%, ADR: +9,5%, ocupación: -7,1%) con un importante aumento de las plazas (+23,1%) por la apertura de nuevos establecimientos, lo que amplió la oferta moderando el crecimiento de los precios (si bien la ciudad es la que ostenta el segundo mayor RevPAR urbano de España con 104€).

Asimismo, hubo dos ciudades en las que los ingresos fueron inferiores a los del año 2019: A Coruña (RevPAR: -6,6%, ADR: +7,5%, ocupación: -13,0%) y Bilbao (RevPAR: -14,4%, ADR: +0,0%, ocupación: -14,3%) también influida por una importante

apertura de plazas (+16,7%) que neutralizó la subida de sus tarifas e hizo descender la ocupación media.

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/