Espera que la declaración ambiental sobre el yacimiento gallego de Touro esté lista antes del verano

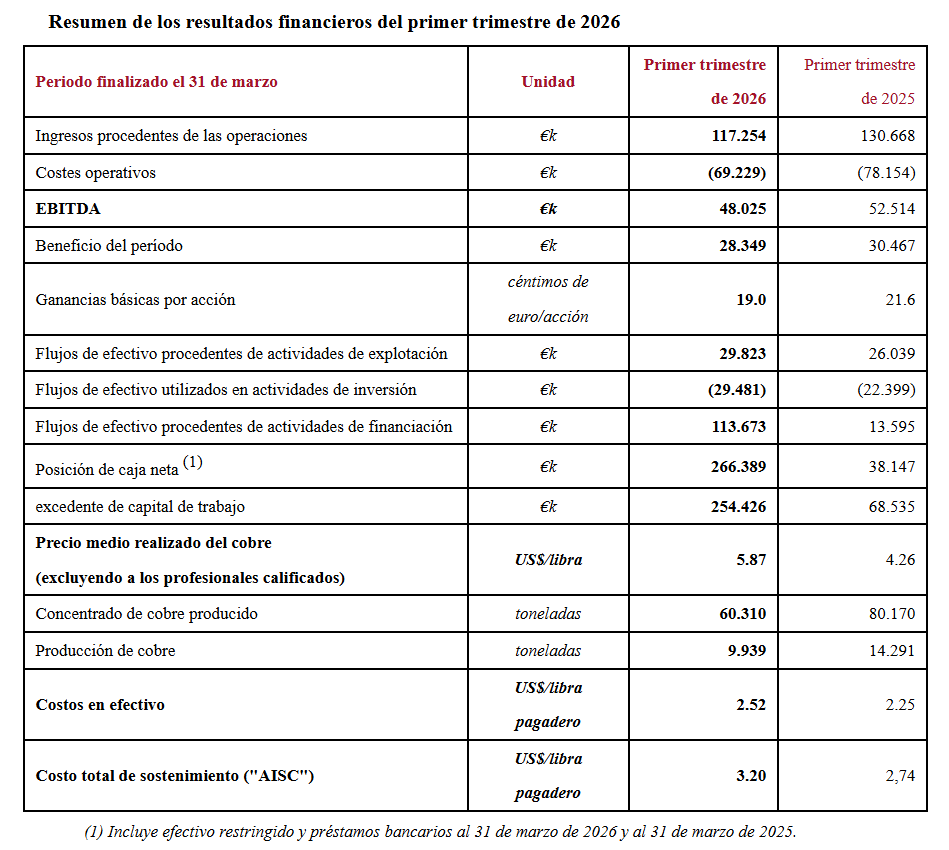

Alberto Lavandeira, director general de Atalaya Mining, empresa propietaria de las históricas minas de Riotinto y cuya sede social está en Sevilla, ha presentado los resultados financieros aún no auditados del primer trimestre del año 2026, junto con los estados intermedios. Aunque la producción de cobre (9.900 toneladas) se vio afectada por el tren de borrascas de enero y febrero, la compañía ha obtenido un EBITDA (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) de 48 millones de euros y tiene una caja neta de 266,4 millones de euros para abordar nuevos proyectos.

«Obtuvimos un sólido desempeño financiero en el primer trimestre de 2026 a pesar de nuestra menor producción durante ese período. Desde abril, hemos recuperado parte de este déficit y seguimos enfocados en lograr mayores avances a lo largo del año», ha declarado Lavandeira.

El director general expresó su preocupación por las posibles alzas de costes derivadas de los conflictos en Oriente Medio, particularmente en relación con el precio del diésel y otros consumibles. No obstante, según Lavandeira, en este entorno de incertidumbre, Atalaya se beneficia de un balance sólido, respaldado por la generación constante de efectivo y la reciente ampliación de capital. «En conjunto, esto nos proporciona una plataforma sólida para impulsar nuestros proyectos de crecimiento de cobre a corto y mediano plazo en España», añadió el ejecutivo.

Alberto Lavandeira

El director general mostró su satisfacción por la respuesta administrativa recibida hasta la fecha respecto del yacimiento gallego de Touro y alberga la esperanza de que el estudio de impacto ambiental esté terminado antes del próximo verano.

De cara al futuro, Lavandeira expresó su confianza en las perspectivas tanto del negocio de Atalaya en particular como del mercado del cobre. «A pesar de la continua incertidumbre geopolítica, la demanda de cobre -afirmó- se mantiene sólida, mientras que la respuesta de la oferta del sector sigue enfrentándose a desafíos derivados de problemas operativos en las principales minas de cobre a nivel mundial».

En el balance del primer trimestre destacan las siguientes magnitudes:

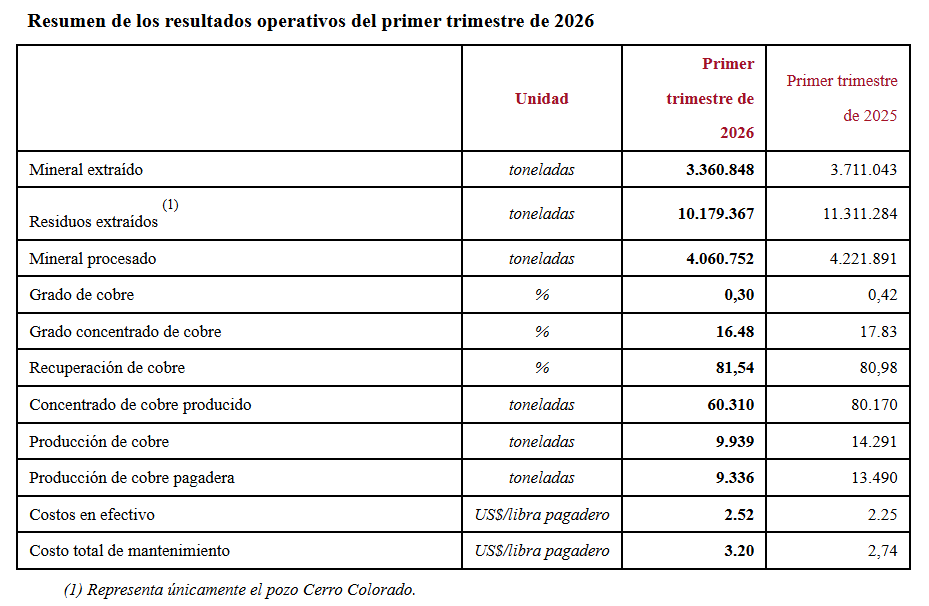

La extracción de mineral fue de 3,4 millones de toneladas (primer trimestre de 2025: 3,7 millones de toneladas). Como se informó anteriormente, las lluvias inusualmente intensas registradas a finales de enero y principios de febrero de 2026 redujeron el acceso a ciertas áreas mineras en la mina de Cerro Colorado.

En el primer trimestre del año en curso, la cantidad de residuos generados fue de 10,2 millones de toneladas (frente a los 11,3 millones de toneladas del primer trimestre de 2025). Además, continuaron las actividades de remoción en la zona de San Dionisio.

Se procesaron 4,1 millones de toneladas de mineral (frente a los 4,2 millones de toneladas del primer trimestre de 2025), lo que a juicio de la compañía representa un sólido desempeño de la planta.

La ley de cobre fue del 0,30 % (primer trimestre de 2025: 0,42 %) . Durante este período, la alimentación de la planta se complementó con reservas de mineral de baja ley para compensar las limitaciones de acceso a la mina tras las fuertes lluvias de finales de enero y principios de febrero de 2026. La recuperación de cobre fue del 81,54% (primer trimestre de 2025: 80,98%).

La producción de cobre fue de 9.939 toneladas (14.291 toneladas en el primer trimestre de 2025), debido a la disminución de la ley del mineral tras las fuertes lluvias registradas durante el período. Además, el contenido de plata en el concentrado de cobre fue de 0,20 millones de onzas (0,28 millones de onzas en el primer trimestre de 2025).

Las existencias de concentrado de cobre en planta ascendían a 5.083 toneladas al 31 de marzo de 2026 (31 de marzo de 2025: 19.031 toneladas).

El contenido de cobre en los concentrados vendidos fue de 9.767 toneladas (primer trimestre de 2025: 14.687 toneladas).

Los ingresos fueron de 117,3 millones de euros (primer trimestre de 2025: 130,7 millones de euros), como resultado de una menor producción de cobre , pero parcialmente compensado por precios más altos del metal, mayores créditos de plata y menores costos externos.

Los costes operativos ascendieron a 69,2 millones de euros (primer trimestre de 2025: 78,2 millones de euros), como consecuencia de la disminución de las ventas de concentrado, la reducción de los costes de electricidad y el aumento de los niveles de inventario al final del periodo.

El EBITDA fue de 48,0 millones de euros (primer trimestre de 2025: 52,5 millones de euros), como resultado de menores ingresos, pero parcialmente compensado por menores costes operativos.

El beneficio después de impuestos fue de 28,3 millones de euros en el primer trimestre de 2026 (primer trimestre de 2025: 30,5 millones de euros) o 19,0 céntimos de beneficio básico por acción (primer trimestre de 2025: 21,6 céntimos).

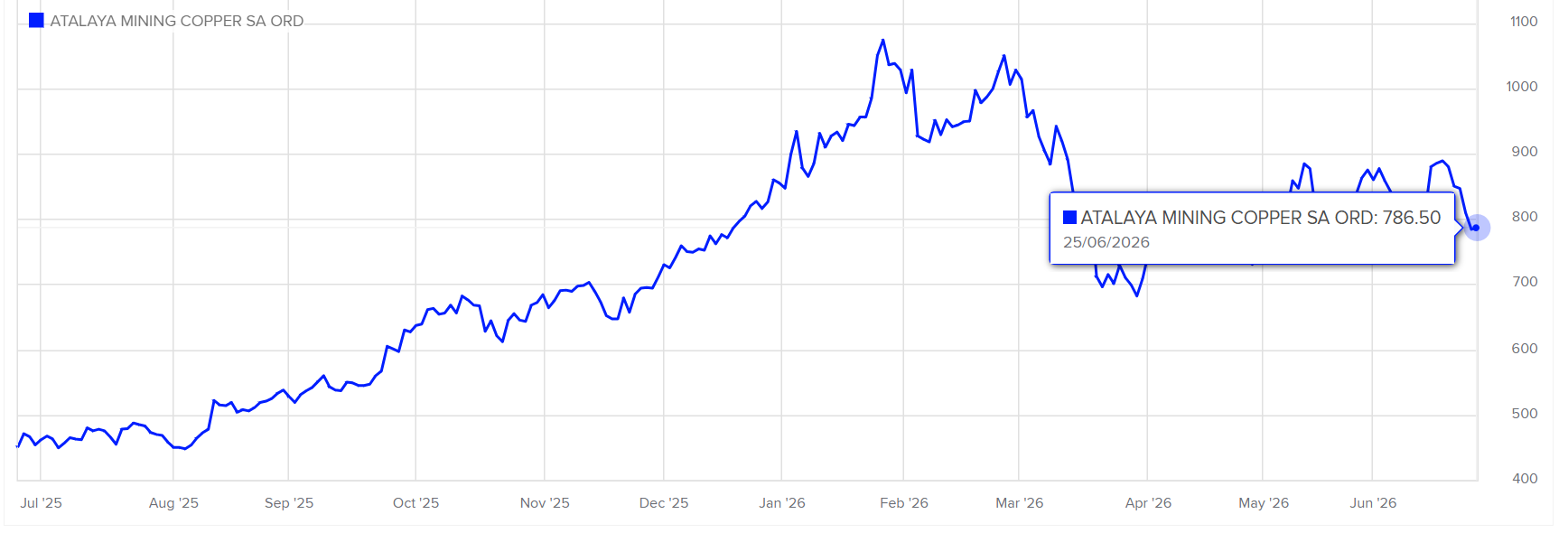

Evolución de la cotización de la empresa en la Bolsa de Londres

Atalaya afirma que su balance es sólido, con efectivo y equivalentes de efectivo consolidados por valor de 279,7 millones de euros a 31 de marzo de 2026 (31 de diciembre de 2025: 166,3 millones de euros), lo que incluye los ingresos netos de la ampliación de apital de enero de 2026.

Los préstamos corrientes y no corrientes ascendieron a 13,4 millones de euros, lo que resultó en una posición de caja neta de 266,4 millones de euros a 31 de marzo de 2026 (31 de diciembre de 2025: 122,0 millones de euros).

Las existencias de concentrado, valoradas al coste, ascendían a 6,1 millones de euros a 31 de marzo de 2026 (31 de diciembre de 2025: 3,8 millones de euros). El superávit total de capital circulante era de 254,4 millones de euros a 31 de marzo de 2026 (31 de diciembre de 2025: 93,8 millones de euros).

- SÍGAME EN LINKEDIN: https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/