Es el tercero de España con más plazas turísticas por cada cien habitantes

Sevilla contaba antes de la pandemia con 30.826 viviendas de este tipo

El Casco Antiguo de Sevilla acapara el 91% de la oferta de pisos turísticos de la ciudad y en el mismo destaca especialmente el barrio de Santa Cruz, en el que ya casi dos tercios de las viviendas se destinan al turismo, según el informe ‘Principales evidencias de los efectos del resurgir de las viviendas turísticas en las ciudades españolas y recomendaciones para su tratamiento’, elaborado por Exceltur, la patronal del sector turístico español.

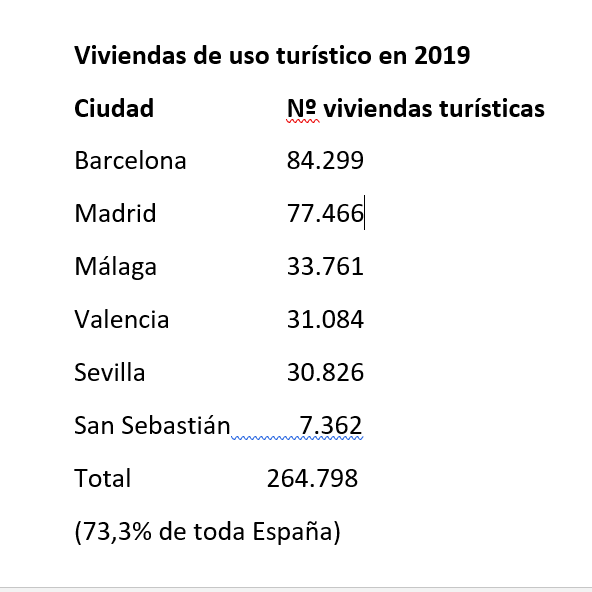

Exceltur lanzó en noviembre de 2021 el proyecto ReviTUR con la colaboración de los Ayuntamientos de las seis ciudades con mayor número de viviendas turísticas, las cuales acaparaban en 2019, el año anterior a la pandemia, el 73,3% del total de las existentes en España, conforme a la siguiente distribución:

ReviTUR persigue analizar y aportar evidencias objetivas que permitan llamar la atención y situar en la agenda política del Estado la necesidad de actuar para limitar los efectos de la vuelta de las viviendas de uso turístico (VUT), sobre las ciudades españolas y sus barrios más emblemáticos.

Como resultado de este análisis, ReviTUR pretende impulsar una serie de recomendaciones normativas que eviten la litigiosidad imperante en el último lustro y doten de seguridad jurídica a la actividad del alojamiento turístico en vivienda, garantizando el cumplimiento de sus obligaciones fiscales, laborales y ordenación urbanística y ayudando a controlar la ilegalidad, además de promover a medio y largo plazo su desarrollo en equilibrio con el modelo urbano y el modelo turístico más rentable y sostenible para las sociedades locales.

El proyecto ReviTUR presenta las conclusiones sobre los efectos de las VUT en los centros de las ciudades, a través del análisis detallado de lo que sucede en los 98 barrios más turísticos de las seis ciudades participantes en el proyecto: Barcelona, Madrid, Málaga, San Sebastián, Sevilla y Valencia (que aglutinan el 73% de todas

las viviendas de uso turístico de los destinos urbanos españoles), donde se concentra el 72% de sus plazas en viviendas turísticas. Lo sucedido en estas ciudades, emblemas del turismo en España, sirve como testimonio de lo que está pasando o puede llegar a producirse en los barrios céntricos y de atractivo de otras muchas ciudades españolas.

La relación de barrios sevillanos incluidos en el estudio es la siguiente: Santa Cruz, Alfalfa, Arenal, San Bartolomé, Encarnación-Regina, Feria, Santa Catalina, San Lorenzo, Museo, San Gil, San Vicente, San Julián, San Bernardo, Triana, El Prado, Parque de María Luisa, La Florida, San Roque y Doctor Barraquer-Grupo Renfe-Policlínico.

Estos barrios tenían en 2019, el año previo a la pandemia, 28.000 plazas turísticas que suponían el 90,60% del total de las viviendas para uso turístico de Sevilla, a una media de 27 plazas VUT por cada 100 habitantes.

RENTABILIDAD

La positiva evolución de la demanda turística desde la primavera de 2022 y las buenas perspectivas para los próximos meses está generando, según Exceltur, un incentivo para la vuelta de un alto volumen de viviendas al mercado turístico. Esta recuperación de la demanda turística está volviendo a generar una notable diferencia entre las rentabilidades del alquiler turístico de las viviendas y su uso para el alquiler de larga estancia a residentes, a pesar del notable aumento de este último en muchos centros de las ciudades.

En junio de este año 2022, los ingresos mensuales obtenidos por el alquiler turístico de una vivienda tipo para 4 personas (la mayoritaria entre las propuestas de las plataformas y las más demandadas en el alquiler) se situaba en 2.674€ al mes (32.093€ al año) de media en las 20 principales ciudades españolas, según los datos del scraping de AirDNA y los datos directamente suministrados por Airbnb en su web explotados para el proyecto ReviTUR. Se trata de una cantidad un 253% superior al ingreso medio de 1.056€ (12.672€ al año) obtenido del alquiler de larga estancia de un apartamento similar de 80m2 de superficie en esas mismas ciudades.

Este diferencial de rentabilidad económica, que se extiende por los 98 barrios de las seis ciudades ReviTUR, supone el principal factor explicativo de la fuerza del fenómeno de conversión de viviendas en alojamientos turísticos, en las zonas de mayor atractivo de las ciudades y las altas expectativas para la vuelta al mercado de las más de 100 mil que han salido de las webs de las plataformas.

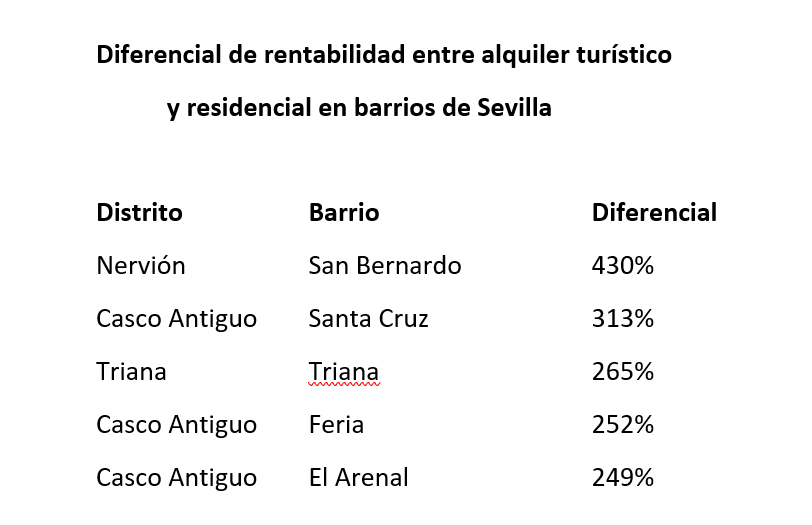

En el caso de Sevilla, esa diferencia de rentabilidad puede observase en este cuadro:

Desde 2010 a 2019 se ha producido una elevada salida del mercado residencial de viviendas en los principales barrios céntricos y costeros de las ciudades que participan en el proyecto ReviTUR, como consecuencia de su conversión en alojamientos turísticos. El volumen del parque de viviendas detraído de estas seis ciudades

españolas se sitúa en 60.375 viviendas en 2019 (último año de normalidad en el mercado), de las cuales 43.392 se localizan en los 98 barrios turísticos seleccionados para el proyecto, lo que representa el 6% del total del parque residencial en esos barrios.

EFECTOS EN EL MERCADO SEVILLANO

La detracción de viviendas del mercado residencial por el alquiler turístico ha alcanzado niveles disfuncionales para garantizar su habitabilidad por parte de los residentes en

algunas zonas muy concretas de las principales ciudades españolas. Este es el caso de todo el Casco Antiguo de Sevilla (barrio de Santa Cruz donde las viviendas turísticas alcanzaron el 61,2% de todo el parque residencial; Alfalfa, el 20,3%; el Arenal, 18,7%; San Bartolomé, 16,8%, y Encarnación-Regina 16,1%).

De los barrios de Sol (28,3%), Cortes (15,8%), Palacio (11,8%) y Justicia (11,5%), en Madrid. Los barrios de El Mercat (18,3%), la Seu (12,7%) y el Carme (9,8%) en Valencia. Los barrios del Centro de Málaga (12,3%). El Barrio Gótico (11,7%) y la Dreta de

l’Eixample (10,6%) en Barcelona. Y, en menor medida, en los barrios del Centro (3,6%) y Gros (3,3%), de San Sebastián.

La caída de la oferta de viviendas en estas zonas, junto con otros factores que han impulsado la demanda por el valor emblemático y creciente de los centros de las ciudades, han impulsado un aumento de su precio en el mercado inmobiliario. La salida de viviendas del mercado de vivienda y la mayor demanda para la compra en estas zonas por el aumento de la inversión dirigida al alojamiento turístico, derivado de su mayor rentabilidad frente al alquiler residencial, ha contribuido claramente al endémico problema de acceso a la vivienda que viven los lugares más atractivos de las ciudades.

De hecho, en estos barrios turísticos se produce una aparente paradoja provocada por las viviendas de uso turístico. El crecimiento de los precios de la vivienda que reflejaría una mayor demanda por vivir en estas zonas se ha visto acompañado por una pérdida de población, que demuestra la incidencia del fenómeno en estas zonas.

Concretamente, los precios de venta en las zonas turísticas de las seis ciudades ReviTUR se ha elevado desde 2010 en un +9,1% coincidente con el aumento de la presión de las VUT, mientras que en el resto de la ciudad el incremento se ha limitado al +0,5%. Tan solo los barrios turísticos de Sevilla experimentan un descenso en

los precios de compra (del -4,1%).

Como resultado de esta tendencia, el encarecimiento del acceso a la vivienda y de la vida, en general, en estos barrios es uno de los problemas que más asocian los

residentes a la irrupción y el crecimiento de las VUT, según se desprende la Encuesta ReviTUR. Concretamente, el 77,7% de los residentes en los barrios turísticos de las principales ciudades españolas participantes en ReviTUR manifestaban que las VUT han

encarecido el acceso a la vivienda y un 68,4% que además han encarecido la vida en el barrio, y un 52,2% que, como consecuencia de ello, han acabado expulsando a los residentes.

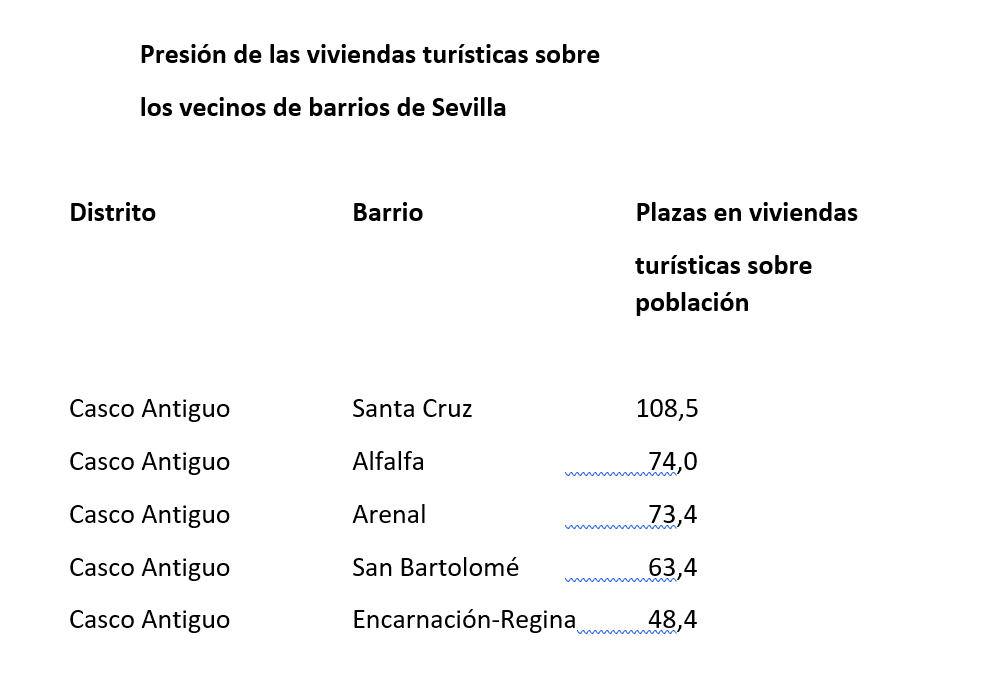

PRESIÓN SOBRE LOS VECINOS

El nivel de viviendas de uso turístico alcanzado en muchos de los barrios más

emblemáticos de las ciudades españolas ha generado una fuerte presión sobre los residentes, en la medida en que las viviendas turísticas se localizan en sus edificios, lo que en ciertos casos ha deteriorado su calidad de vida, llegando a generar problemas

puntuales de convivencia vecinal.

En muchos de estos barrios céntricos de las ciudades ReviTUR y que son extensibles a los centros de otras muchas ciudades españolas, el número de plazas en viviendas turísticas por cada 100 habitantes se situaba en 2019 en 18,1 plazas de media, asimilable a turistas en temporada punta, respecto a cada 100 habitantes.

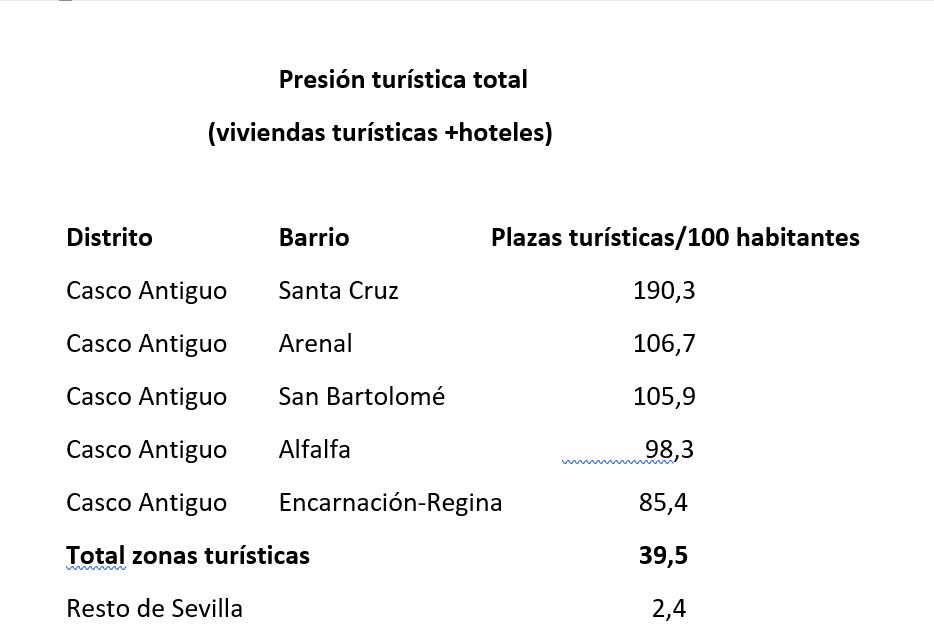

Se trata de una presión notablemente mayor en los barrios turísticos de Málaga (con 30,5 plazas de media por cada 100 habitantes), Sevilla (26,5), Madrid (22,2), Valencia (13,9) y, en menor medida, Barcelona (11,5) y San Sebastián (9,5). Como consecuencia de ello, el 55,8% de los residentes de estos barrios manifestaba a la Encuesta ReviTUR que el nivel actual de presión turística en el barrio es excesivo.

Como consecuencia de ello, muchos de estos barrios han perdido parte de su funcionalidad como centros de servicios para residentes y por tanto su vitalidad cómo elementos de la identidad local, viendo transformar sus espacios de comercio para residentes en una oferta indiferenciada de tiendas de conveniencia y alimentación para los turistas.

Se trata de barrios tan emblemáticos como los de Sol (con 216 plazas turísticas totales de VUT y del resto de alojamientos turísticos por cada 100 habitantes) y Cortes (130,8)

en Madrid. El Centro histórico (214), La Merced (214) y el Ensanche Centro (112,6) en Málaga. Santa Cruz (190,3), el Arenal (106,7 ) y San Bartolomé (105,9) en Sevilla. En menor medida, Sant Francesc (73,6), El Mercat (68,4) y La Seu (60,7) en Valencia. El Barrio Gótico (69,9) y la Dreta de l’Eixample (63,8) en Barcelona, y el Centro de San Sebastián (26). De hecho, en la encuesta ReviTUR el 51,0% de los residentes de estos barrios reconocían que las VUT han transformado el comercio de proximidad de sus barrios.

Más allá del volumen turístico generado por las VUT en estos barrios, el principal elemento diferencial respecto a los alojamientos reglados es sus efectos se producen en el interior de los edificios residenciales.

En este sentido, la multiplicación de las VUT, compartiendo espacios comunes con los residentes de los barrios, ha provocado un deterioro de su calidad de vida, tal y como certifican los resultados de la Encuesta ReviTUR a los vecinos de edificios con presencia de VUT. Concretamente, el 65% manifiesta sufrir problemas de ruido, derivado tanto del propio trasiego de los turistas, como de episodios de comportamiento incívico de algunos de ellos, el 54,6% daba fe de inconvenientes por suciedad en los espacios comunes, un 48% por el desgaste de lugares comunes y otro 47,7% trasladaba una percepción de mayor inseguridad en el edificio, como los efectos negativos más

relevantes.

Cuando a los mismos vecinos del edificio se les preguntaba sobre los posibles efectos positivos de las VUT, el 65,6% destacaba como el más importante la revalorización de su vivienda, mientras apenas el 37,0% valoraba la oportunidad de conocer a personas de otros lugares, un 18,5% haber podido generar ingresos por la prestación de servicios o las mayores cuotas a pagar a la comunidad de propietarios y un 17,9% la posible

mejora del edificio por un mayor cuidado derivado de los propietarios o gestores de las VUT.

Desde la irrupción de las VUT en 2010 hasta la pandemia en 2019, los barrios turísticos consolidados de Sevilla perdieron, según Exceltur, el 1,8% de su población total, conforme a la siguiente proporción: barrio de Santa Cruz (la población cae el -8,7%), en

San Bartolomé (el -5,2%) y en Triana (el -5,8%).

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/