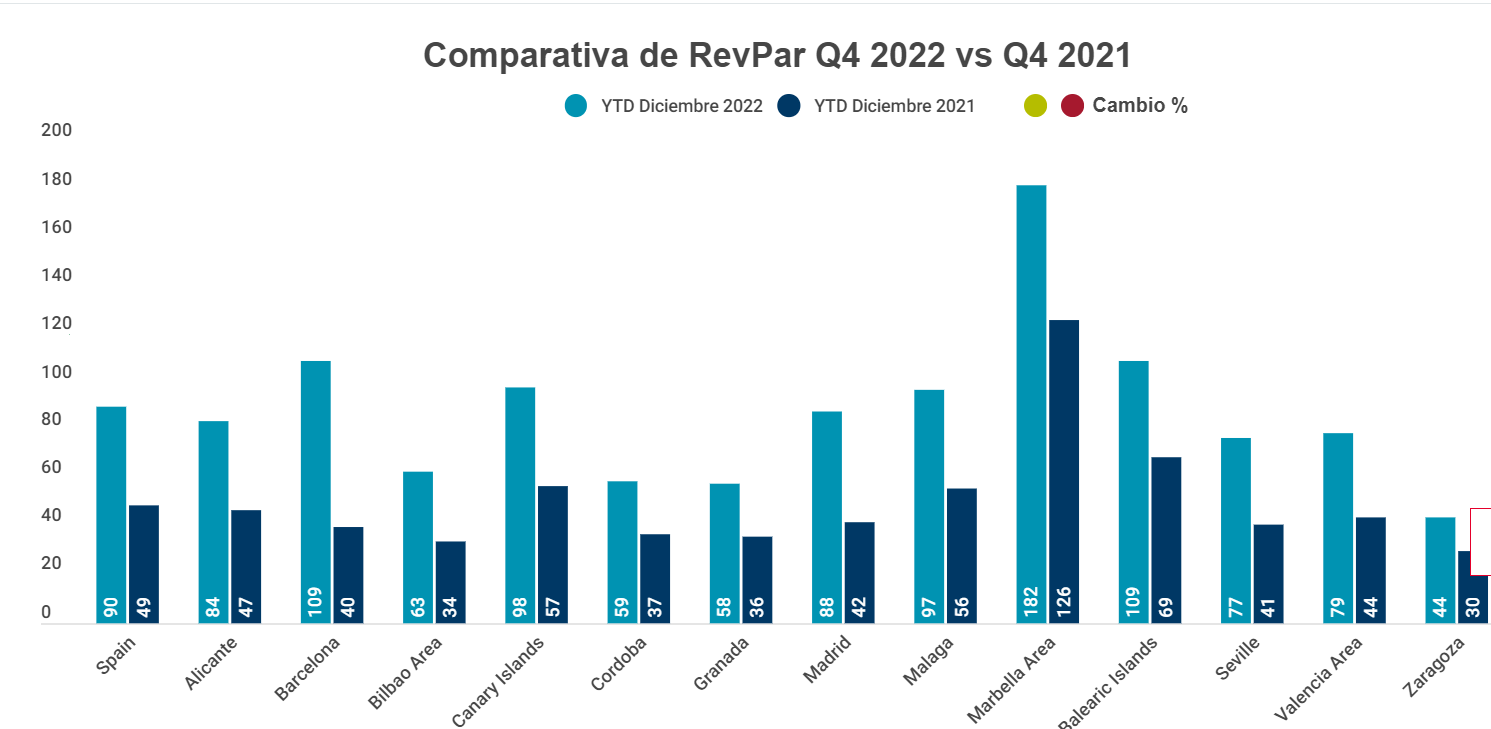

El sector hotelero español ha igualado en 2022 el nivel de ingresos y precios de 2019, con el reto de seguir mejorando en ocupación. Según el Barómetro elaborado por Cushman & Wakefield al cierre del pasado ejercicio, en el conjunto de España los hoteles han registrado un aumento del RevPAR (precio medio por habitación disponible) de 90,14€, un 84% más que el logrado en 2021 y, lo más significativo, 1,5€ más que al cierre de 2019, antes de la pandemia. Por lo que se refiere a los hoteles sevillanos, han igualado la media nacional en ocupación, pero no así en ingresos.

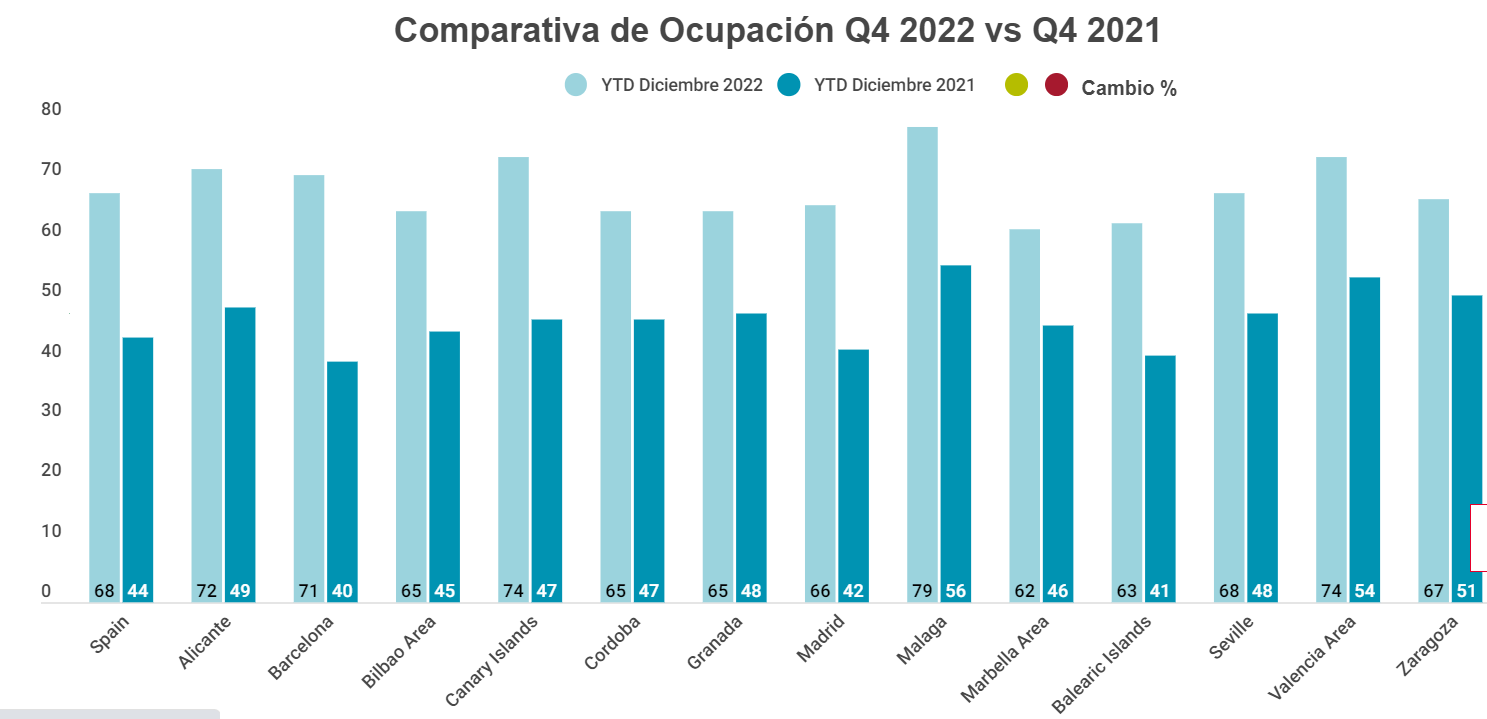

Con una ocupación media en el global del año del 67,7%, el sector ha logrado reactivarse pero goza de cierto margen hasta alcanzar la cifra de ocupación de 2019, que fue de 74,7%, un récord histórico. La ocupación ha impulsado el ADR (precio medio diario) de 2022 hasta los 133 euros, un 20% más que en 2021.

Entre los destinos, Barcelona ha logrado finalizar el año en una excelente forma en todos los indicadores, con un incremento del RevPAR de un 170% respecto a 2021, alcanzando los 109 euros. Como suele ser habitual, Marbella sigue liderando el ranking en RevPAR y ADR, con 292€ y 204€, respectivamente.

Elaborado conjuntamente por STR y Cushman & Wakefield, el Barómetro Hotelero de cierre de 2022 confirma el buen momento de forma del sector hotelero, con una reactivación prácticamente completa en la segunda parte del año, ya que los primeros meses de 2022 todavía se vieron afectados por la variante Ómicron. La recuperación de ingresos y precios fue prácticamente total respecto a las cifras de 2019 en la gran mayoría de destinos y, de la misma forma, la ocupación siguió de media 7 puntos porcentuales por debajo de la lograda ese año, a la espera de una recuperación total.

En este sentido, la ocupación media en los hoteles españoles se ha situado en un 67,7% para el conjunto del ejercicio, lo que supone una mejora del 53% respecto al año precedente. Sin embargo, todavía fue un 10% inferior a la cifra de 2019 (74,7%). Con la llegada de viajeros, tras el largo paréntesis provocado por la pandemia, el sector ha podido subir el precio medio por habitación y, con ello, el conjunto de los ingresos por habitación disponible. El RevPAR en España ha sido de 90,1€ (+84% respecto al cierre de 2021 y un 2% más que en 2019) mientras que el ADR llega a los 133€ (+20% respecto a 2021 y +12% si comparamos con 2019).

La desestacionalización es una realidad en destinos como la Costa del Sol, como demuestra esta alta cifra de media en 2022, aunque Marbella queda por detrás con un 62%, pero con excelentes cifras en precio medio e ingresos. A Málaga le siguen en la clasificación las Islas Canarias y Valencia, con un 74% de ocupación. Por su parte, Barcelona registra el mayor incremento en ocupación respecto a 2021 con un 76% más, mientras que Madrid también logra una subida notable del 58%. Ambas ciudades se benefician de la llegada del turismo internacional.

Para César Escribano, Country Manager de STR para España y Portugal, “de momento, la industria ha logrado una reactivación casi plena y, como vimos en Fitur, las expectivas son buenas para 2023 aunque, para una recuperación total, es necesaria la reactivación de mercados como el de China”.

Sobre esta recuperación, Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España, opina que “el sector demuestra resiliencia ante las dificultades y se ha beneficiado en 2022 de una demanda deseosa de viajar. En 2023 esperamos también una evolución positiva en ocupación y precios pero con el reto de los costes operativos afectados por la factura energética y otras partidas fundamentales como el coste de personal y materia prima. De cómo se afronte esta realidad dependerán los resultados del ejercicio actual”.

A lo largo de 2022, una vez han ido desapareciendo las restricciones a la movilidad se ha podido constatar que la demanda internacional sigue atraída por los destinos españoles. Esta llegada de viajeros ha posibilitado también que los precios medios por habitación alcancen los 133€ de media, una cifra que es un 20% superior a la de 2021 y hasta un 12% más que en 2019, que fue excelente. La demanda es robusta y, por tanto, podemos seguir viendo un incremento de precios motivado también por la inflación, alta en España igual que en los principales mercados emisores como Francia o Reino Unido.

Marbella es el destino con el mayor ADR alcanzando los 292€. A continuación, encontramos Baleares (172€), Barcelona (153€), Canarias y Madrid (ambos con 133€). Por el contrario, las ciudades con precios más bajos son Granada (88€) y Zaragoza (66€).

Para Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España, “los hoteleros hicieron un esfuerzo por mantener precios medios durante la mínima actividad de 2020 y 2021 lo que ha permitido alcanzar rápidamente los niveles de mercado que garantizan una buena actividad. La gestión de precios va a verse influida por la recuperación definitiva del segmento de lujo, especialmente proveniente de Asia y América, que todavía están lejos de los niveles de 2019, especialmente en lo referente a China”.

La gran mejoría de la ocupación, aunque no alcance los niveles de 2019, ha permitido que el RevPAR (ingresos por habitación disponible) doble la cifra de 2021 en la capital, Madrid (88€, +110%), y también en Barcelona (109€, +170%). En la media de España, el RevPAR de 90,1€ supone un 84% más que el de 2021 e incluso casi un 2% más que el de 2019. Los destinos con un mayor nivel de RevPAR son Marbella (181€), Barcelona (109€) y Baleares (109€) seguidos de Canarias (98€) y Málaga (97€).

La comparativa con 2019 demuestra que hay algunos destinos en los que todavía se encuentra ligeramente por debajo de las cifras de ese año como Barcelona, Madrid y Bilbao, mientras que hay lugares donde ese precio ya está por encima del de antes de la pandemia como Canarias, Marbella, Málaga o Baleares. Tal y como apuntaban muchas previsiones, los destinos vacacionales están recuperando muy rápidamente las cifras prepandemia mientras que en las ciudades donde el MICE y corporativo tiene más peso, habrá que esperar un poco más.

El Barómetro del Sector Hotelero recoge datos de 1.200 hoteles y alrededor de 180.000 habitaciones en la Península Ibérica. El estudio es fruto de la alianza entre STR, proveedor mundial de benchmarking, analítica y conocimiento del mercado, especialmente en el sector hotelero, y Cushman & Wakefield España, firma líder global en servicios inmobiliarios.

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/