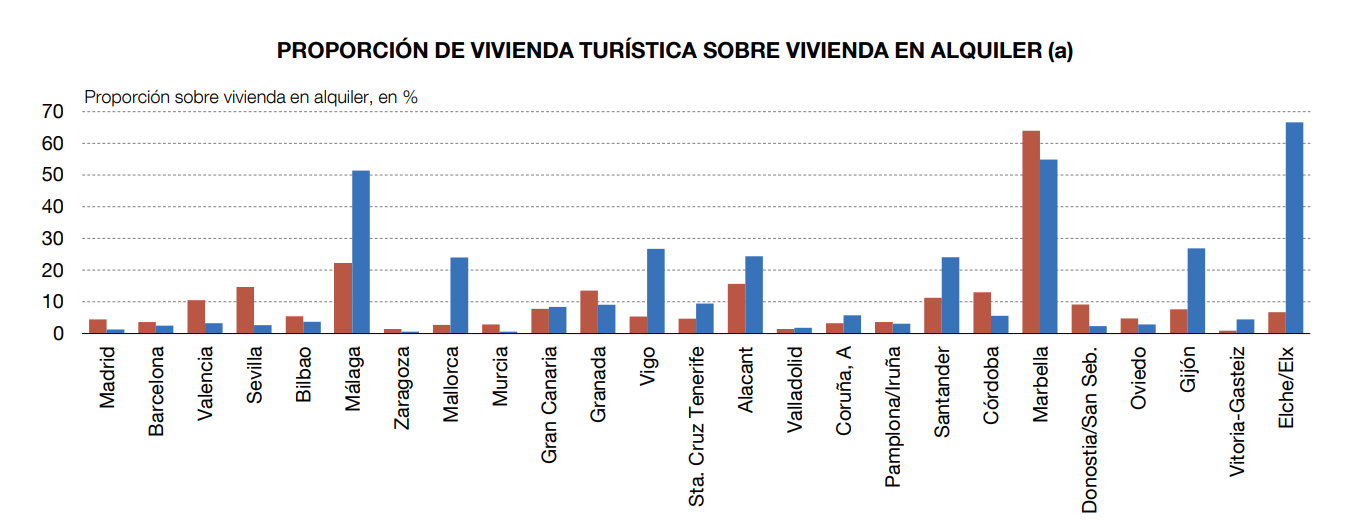

La proporción de vivienda turística sobre vivienda en alquiler es del orden del 3%

La provincia de Sevilla ocupa el décimo séptimo puesto en la clasificación nacional por crecimiento acumulado de las rentas medias por m2 del alquiler de vivienda entre los años 2015 y 2022, según un informe del Banco de España sobre el mercado nacional de la vivienda. En ese septenio los alquileres subieron en la capital de Andalucía un 30%, a veinte puntos de distancia de Valencia, que lidera la tabla con un incremento del 50%.

El mercado del alquiler muestra una notable expansión en los últimos años y alcanza unos 3,6 millones de viviendas principales en 2023, en las que residen el

18,7% de los hogares, según el informe del Banco de España ‘El mercado de la vivienda en España: evolución reciente, riesgos y problemas de accesibilidad’.

Se estima un aumento de 1,3 millones de viviendas adicionales en el parque de vivienda en alquiler respecto a 2007, con un crecimiento acumulado del tamaño de

este mercado superior al 50%.

Esta evolución ha contribuido a la progresiva convergencia de España hacia las cifras del promedio de la Unión Europea, si bien la proporción de tenencia en propiedad en

2022 seguía siendo superior en España (75% frente al 65%).

El auge del régimen de tenencia en alquiler se explica por su crecimiento entre el colectivo de hogares más jóvenes y por su predominio entre la población de origen extranjero, colectivos donde se concentran los hogares con menor nivel de renta.

En 2023, las comunidades autónomas en las que se observa un mayor peso de las viviendas en alquiler son Madrid (23,7%), Cataluña (24,9%), Canarias (28,5%) e Islas Baleares (30,9%), frente a un promedio en el conjunto de España del 18,7%.

Las viviendas principales en alquiler de mercado que son propiedad de las personas jurídicas de naturaleza privada representarían una cuantía estimada en un 8%

del total frente a un 92% de los particulares.

Las viviendas arrendadas por particulares propietarios de más de 10 viviendas representarían un máximo estimado del 7% en el conjunto del parque de alquiler de

mercado.

El peso del alquiler social es muy reducido en España, con una cifra estimada de este tipo de viviendas en torno a las 300.000 (1,5% de las viviendas principales).

Entre 2015 y 2022, el crecimiento acumulado de las rentas del alquiler por metro cuadrado para el promedio del stock de vivienda arrendada supera el 28,5%. Se

estima que el crecimiento medio anual de la rentas de los nuevos contratos de alquiler se situaría en un rango entre el 7% y el 8% entre 2015 y 2022. Estas

dinámicas habrían continuado en 2023.

El aumento de los precios del alquiler es muy significativo en las zonas del arco mediterráneo con una elevada actividad turística −por ejemplo, 50% en la ciudad de

Valencia o en Estepona−, en los distritos céntricos de las grandes ciudades −por ejemplo, entre el 35% y el 40% en el área urbana de Barcelona−, y en algunos de los

municipios en la periferia de las principales áreas urbanas.

Este intenso crecimiento de los precios del alquiler en las grandes áreas urbanas es un fenómeno que también se viene observando en las principales economías

avanzadas durante la última década.

VIVIENDAS VACÍAS Y TURÍSTICAS

Según el informe del Banco de España, en el país hay algo menos de 4 millones de viviendas vacías/desocupadas. No obstante, el Banco supervisor hace las siguientes matizaciones:

− Buena parte de las mismas se concentran en las zonas con un menor dinamismo demográfico −en las ciudades con más de 250.000 habitantes,

las viviendas vacías supondrían unas 400 mil unidades−.

− Una proporción importante se encuentran en mal estado, con pobre accesibilidad o con muy baja eficiencia energética −su movilización exigiría,

con carácter previo, una rehabilitación−.

− El stock de vivienda nueva sin vender −unas 450 mil unidades− no se ha reducido en los últimos años a pesar del repunte de la demanda, lo que podría indicar la falta de adecuación de estas viviendas a las preferencias actuales de los hogares.

El alquiler vacacional se estima en unas 340.000 viviendas, cerca de un 10% del tamaño del mercado del alquiler, aunque con una notable heterogeneidad geográfica.

Se observa un rápido crecimiento del alquiler de temporada −según estimaciones basadas en datos de portales inmobiliarios, en 2023, esta modalidad podría haber supuesto alrededor del 10% de la oferta total de inmuebles en alquiler, de nuevo con una extraordinaria heterogeneidad geográfica−, que presentaría un marco regulatorio más laxo y favorable para los propietarios.

También se desarrollan otros usos alternativos, como el uso de viviendas residenciales destinadas al alquiler de habitaciones.

Esta actividad se concentra en las principales zonas turísticas, en determinadas áreas urbanas −como Málaga, Marbella, Elche y Palma de Mallorca− y en los

distritos céntricos de las grandes ciudades con mayor actividad turística −Barcelona, Madrid, Sevilla y Valencia−.

De acuerdo con la literatura económica, los barrios en los que se concentra una mayor presencia de alquiler turístico −que desplaza a la vivienda residencial− experimentan mayores incrementos relativos en los precios de compra y alquiler de vivienda.

La proporción de vivienda turística sobre vivienda en alquiler es del orden del 3% en Sevilla, frente a un 65% en Elche; un 55% en Marbella y un 50% en Málaga, las tres ciudades que lideran esta clasificación.

MÁS VIVIENDAS PESE A LAS VACÍAS

El Banco de España asegura que se necesitan 600.000 viviendas hasta 2025 para suplir el déficit de inmuebles en el país, pese a que hay casi 4 millones de viviendas vacías o desocupadas, según datos recogidos en el informe citado y de los que se hace eco E. Press.

Este déficit de vivienda se explicaría, entre otro motivos, por la falta de suelo para construir y se concentraría en cinco provincias del país: Madrid, Barcelona, Valencia, Málaga y Alicante.

Otros motivos que explican la falta de viviendas, según el informe, son el incremento de los costes de construcción, la escasez de mano de obra cualificada, el progresivo envejecimiento de los ocupados en la construcción y el déficit de formación profesional, así como la escasez de inversiones destinadas a la adquisición y la promoción de nuevo suelo urbano.

De igual manera, el organismo supervisor señala que el menor ‘stock’ de vivienda disponible se debe al auge del alquiler vacacional de los últimos años, que supone ya cerca del 10% del tamaño del mercado del alquiler y tiene una ratio estimada en el 1,8% del total de viviendas principales del mercado residencial, con unas 340.000 viviendas.

Nuestro país necesita construir 600.000 viviendas más, según el Banco de España

Durante la presentación del informe, el director general de Economía y Estadística del Banco de España, Ángel Gavilán, ha avisado de que «ya no se puede actuar» sobre este déficit de vivienda, porque las viviendas que se construirán hasta 2025 «ya están anunciadas».

En el informe, el Banco de España hace una serie de recomendaciones para aumentar el ‘stock’ de vivienda, entre las que resaltan impulsar el parque de vivienda público, lo que supondría incrementar en más de un 150% la producción anual media de viviendas registrada en España en los últimos años durante los próximos 10 años para alcanzar en torno a 1,5 millones de nuevas viviendas en alquiler social.

De igual manera sugiere fomentar la colaboración público-privada para la promoción del alquiler, a través de profundizar en las medidas ya aprobadas de apoyo al sector privado, como la cesión de suelo público, la concesión de avales para la promoción de vivienda en alquiler y las ayudas a la financiación para el desarrollo de viviendas en alquiler social o a precios asequibles.

Asimismo, pide impulsar la rehabilitación y cesión de viviendas, para lo que demanda acelerar la absorción de los fondos ,Next Generation EU’, de manera que las ratios de rehabilitación de vivienda se sitúen en línea con lo observado en las principales economías y valorar la idoneidad de establecer distintos mecanismos e incentivos para la cesión de viviendas vacías o de uso esporádico al sector público, de forma que puedan ser destinadas al alquiler social.

SUBIR EL IBI

En el ámbito fiscal, el Banco de España sugiere revisar la tributación de la vivienda para incrementar la tributación sobre la propiedad recurrente de inmuebles, como, por ejemplo, el Impuesto sobre Bienes Inmuebles (IBI), a la vez que se reduzca el resto de impuestos sobre la adquisición o la producción de viviendas para evitar un exceso de tributación sobre este activo.

No obstante, señala que las propuestas que supongan una reducción de los impuestos vinculados a la producción y adquisición de viviendas deberían plantearse cuando se reduzcan los desajustes entre oferta y demanda en el mercado residencial porque, en caso contrario, una parte significativa de la reducción de impuestos se trasladaría en forma de un aumento del precio final de la vivienda, transfiriendo los recursos públicos a los promotores y a los propietarios de vivienda en venta.

En un ámbito más social, sugiere mejorar el transporte público en las áreas metropolitanas, ya que la existencia de una red de transporte público metropolitano, combinada con un transporte urbano adecuado, permitiría incrementar el tamaño potencial de las áreas urbanas, aumentar los beneficios de las economías de aglomeración y reducir las presiones sobre los precios inmobiliarios.

- SÍGAME EN LINKEDIN:

- https://www.linkedin.com/in/manuel-jes%C3%BAs-florencio-caro-919b0225/